こんにちは、コロスケ(Twitter)です。

この記事では、日本郵船の配当利回りがなぜ高いのか?を解説しています。

2020年以降、日本郵船の業績が急回復しています。

その結果、配当利回りが10%を超えております。

利回り10%超えってヤバくない?どうしてそんな高利回りなの?

高配当といえば、利回り3%~5%程度であることが一般的です。

そう考えると、日本郵船の10%超え利回りは明らかにバグっています。

利回り10%は魅力的ですが、安易に買うのは少し怖いですよね。

そこで本記事では、日本郵船の配当利回りは何故高いのかを分析していきます。

日本郵船への投資を考えている方へ役立つ情報を提供します。

日本郵船の配当はなぜ高いのか?【利回り10%の秘密を解説!】

日本郵船の利回りが高い理由をまとめました。

・コロナ後の物流需要の急回復により市況価格が高騰

・今後の市況下落が警戒され、利回りが高い状態になっている

・物流は落ち着きつつあるが円安と顧客との長期契約で高利益維持

日本郵船は、景気敏感銘柄です。

市場参加者は、今の高い配当は一時的と考えております。

そのため高い利回りで放置されております。

詳しく解説します。

コロナ後の物流需要の急回復により市況価格が高騰

2020年の2月以降、世界各地に新型コロナウイルスの感染が広がりました。

世界各国で行動制限が行われ、経済活動は停滞。

海上物流も一気に停滞しました。

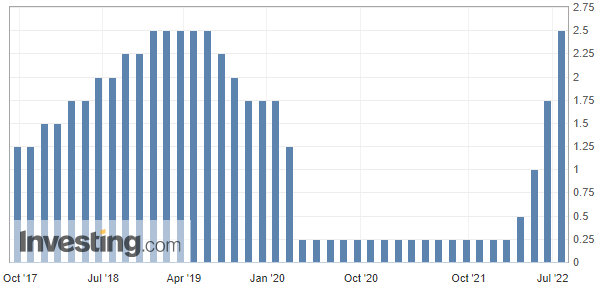

その後コロナで停滞した需要が急回復したことで、物流市況は一気にタイトになりました。

特にコンテナ船は、取り合いの状況となり、かつて無いほど価格が高騰しております。

僕も製造業で調達をしておりますが、一時期は物流がタイトで船を取れない状況が続きました。

発注者側は、コンテナ枠を確保するために、船会社の言い値で発注せざるを得ない状況となっております。

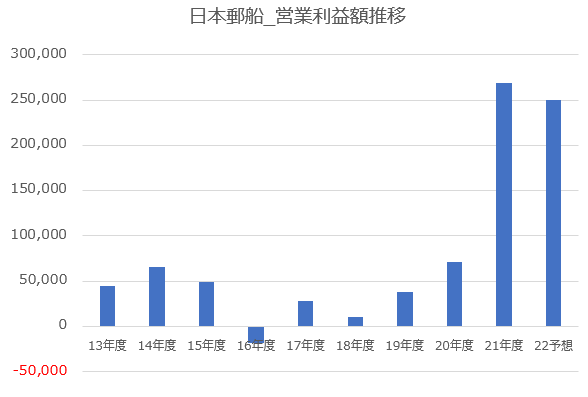

その影響で、利益額はかつて無いほど上昇しております。

上記グラフの通り、利益額が5倍以上に跳ね上がっています。

今後の市況下落を警戒され利回りが高い状態になっている

一方で、海運企業は景気の変動を受けやすいです。

2016年頃は過当競争の影響で、市況価格が極端に下落しました。

その影響で、日本郵船始め海運企業各社は大赤字を出し、経営危機に陥りました。

.png)

現在は絶好調ですが、今後景気が悪化すると利益が再び減少する可能性が高いです。

目先の利回りは高いですが、今後の利益減少&減配が見込まれることから、高い配当利回りのまま放置されております。

でも、今後景気が悪くなる見通しなんてあるの?

現時点では、海運各社はそこまで市況が下落する予想にはなっておりません。

大手海運ONEの親会社の決算情報を元に、今後の海上輸送「コンテナ定期船」の市況予想をまとめました。

— コロスケ@現役資材部員 (@Corosukeblog) August 3, 2022

異常とも言える物流費の高騰はこの上期がピークという予想となっています。

一方ですぐにコロナ前の安い水準に戻る訳では無いので、当面の間は運賃は高止まりしそうです。#日本郵船 #商船三井 pic.twitter.com/eBXN3LVETo

その一方で、今後は景気が悪化するという予想もあります。

特に欧米では、急速に政策金利が上昇しております。

基本的に金利を上げるということは、景気を悪化させる事に繋がります。

現在欧米の中央銀行は、インフレ抑制のために急ピッチで利上げを進めております。

その影響で、不動産需要が急速に冷え込むなど、実体経済が悪化しつつあります。

今後、景気が後退すると、海運市況価格も下落していくことが予想されます。

物流は落ち着きつつあるが円安と顧客との長期契約で高利益維持

2022年4月以降は、徐々に物流の混雑が緩和されつつあります。

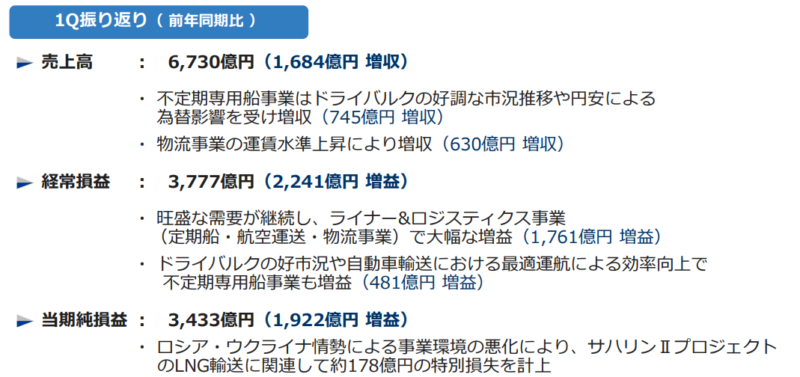

一方で、日本郵船は引き続き高い利益を維持しております。

爆益だった去年を更に上回る実績となっております。

利益率が半端ないですよね。

物流の混乱が収まりつつあるにも関わらず高い利益を上げている要因は、2つあります。

・円安の恩恵

・顧客との長期契約

現在為替が円安に進んでおり、外貨建の売上・利益が増えております。

こうした為替の恩恵が、日本郵船の利益増に貢献しています。

加えて、顧客との長期契約も追い風です。

製造業を中心に、船便が確保できない事態が発生しております。

こうした対応として、顧客は船便の枠を確保するために、船会社と長期契約を結ぶケースが増えています。

その結果、引き続き高い水準で契約が続いております。

一方で2022年度通期は、市況価格の下落を見込み控えめな予想です。

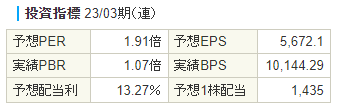

通期売上予想:2.5兆円(進捗率27%)

通期営業利益額:2,500億円(進捗率36%)

通期EPS:5,674円(進捗率36%)

1年の25%を終えた段階で、利益面での進捗率は36%となっております。

個人的には、かなり控えめな予想だと思っております。

今後市況が反落しない限り、業績の上方修正も期待できるのでは?と思っております。

日本郵船の今後の見通し(配当はどうなるの?)

日本郵船の今後の見通しを予想しました。

・市況の落ち着きとともに、利益は徐々に下落していく

・下落に合わせて、配当金額も減少していく

・一方で2016年前後の極端な赤字水準には戻らず、一定の利益は維持

現在の海運市況価格は、極端に割高な状態です。

物流、港湾の正常化に伴い、徐々に価格は下落していくことはほぼ確定的です。

日本郵船は、利益の25%を配当に回す方針を立てております。

そのため利益が減少すると、その分減配となります。

そのため、今の水準の配当が維持される前提で投資するのは非常に危険です。

一方で市況が2016年の赤字レベルになることは、恐らく無いと思われます。

日本郵船・商船三井・川崎汽船は、供給過多の定期船事業を何とかするために、3社で合弁会社を設立しました。

合弁会社の「ONE」は、古い設備を解撤するなど、売上よりも利益を優先する方針としています。

そのため、2016年レベルの過当競争には至らず、市況が悪化しても一定の利益は維持できるのでは無いかと思われます。

まとめ:日本郵船の配当はなぜ高いのか?

日本郵船の配当利回りが高い理由まとめです。

・コロナ後の物流需要の急回復により市況価格が高騰

・今後の市況下落が警戒され、利回りが高い状態になっている

・物流は落ち着きつつあるが円安と顧客との長期契約で高利益維持

日本郵船は、今後の市況悪化懸念により、高い配当利回りの状態となっております。

一方で、日本郵船は景気敏感銘柄です。

安易に投資をすると、減配&株価下落のダブルパンチを食らう可能性がありますので、注意が必要です。

尚、本記事は著者の意見をまとめたものであり、投資を推奨するものではありません。

投資は自己責任でお願い致します。

またTwitterもやっていますので、そちらもぜひフォローお願いいたします!

コメント