この記事では、積立NISAが20年度に暴落した時の対処法を解説しています。

積立NISAの終了タイミングで株価が暴落したらどうすれば良いの?

こんな疑問に回答します。

最近、株式投資を始める方が増えています。

そして利益が非課税になる「積立NISA」を活用しようと考えている方も多いと思います。

でも積立NISAでは、売らずに20年間投資し続けていきます。

もし万が一、20年後の最後の年に暴落したらどうしますか?

今まで頑張って増やしてきたお金が、一気に消えるのは怖いですよね。

そこで本記事では、積立NISAが20年後に暴落したらどうするべきか?を解説していきます。

大切な老後のお金を守りたい方に、役立つ情報をお届けします。

積立NISAが20年後に暴落したらどうする?|売る必要ゼロの理由

20年後に暴落した場合、どうすれば良いのでしょうか?

・暴落しても、売らずに保有し続ければOKです(むしろ売らない方が良い)

・そもそも20年間積立運用をすれば、理論上損をする可能性は低い

・非課税枠がなくなる心配も不要。

結論、20年後に暴落したら売らずに保有し続けましょう。

暴落しても、決して狼狽売りしてはいけません。

以降では、20年後の暴落も怖くない理由を解説していきます。

暴落しても売らずに保有し続ければOK

長期投資で大切なのは、暴落した時に「狼狽売り」しない事です。

株価が低いタイミングで売ると、あなたの利益が大きく目減りします。

なので暴落した時は、そのまま静観していましょう。

株式市場は10年に一度、暴落をしていますがそのうち株価は回復します。

リーマンショック・コロナショックなど、大きな暴落でも2年経てばアメリカの株価は回復しました。

過去の歴史から学ぶと、暴落した時に売ることはリターンを減らす事になります。

なので、売らずに株価が戻るのを静観しておくべきなのです。

でも老後資金として積立NISAが必要なんだけど・・・

もし老後資金として積立NISAが必要な場合、その時は「毎年資産額の4%を定率で取り崩す」のがおすすめです。

理論上は、年率4%で取り崩すと資産が枯渇するリスクを大きく減らせます。

間違っても、一括で現金化しない方良いです。

20年間積立運用をすれば、理論上損をする可能性は低い

20年間複利で積立投資をすると「マイナスになる可能性が大きく減る」事がわかっています。

短期的には、株価は20%~30%くらい簡単に変動します。

ですが、複利での投資を続ける事で投資成績はプラスの方向に収れんしていきます。

金融庁は、国民が損をするリスクを減らすために「積立NISA」という制度を設けました。

コツコツ積み立てる事が、マイナスの可能性を減らしているのです。

もちろん、将来必ずプラスになる事が確約される訳ではありません。

しかし過去の歴史を見ると、そこまで過度に20年度を心配する必要はないのです。

非課税枠がなくなる心配は不要

20年後以降も保有すると、非課税枠は無くならないの?

大丈夫です。非課税枠は無くなりません。

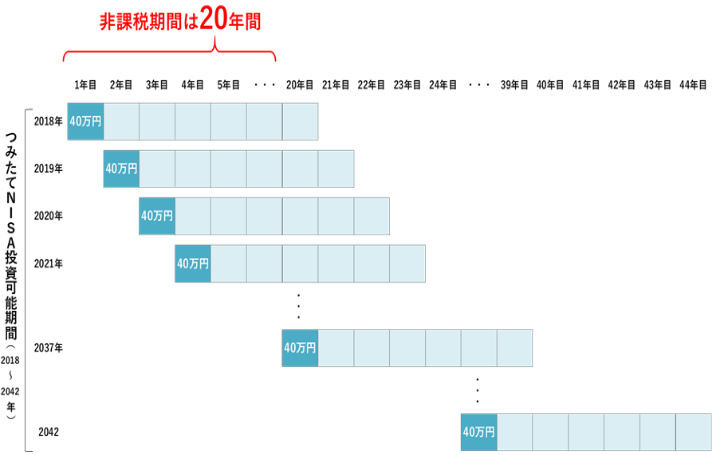

確かに非課税で運用できるのは、20年間です。

20年後、最初の年に投じた40万円は、課税枠口座へ移されます。

そして「20年後の株価が取得単価」になります。

そのため、20年分の含み益はそのまま非課税として維持されます。

なので、20年後に慌てて売る必要は無いのです。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

【出典】金融庁_積立NISA非課税投資枠の取扱い

積立NISAが20年後に暴落するといくらになるの?【詳しく分析】

売る必要が無いと分かっても、暴落したらどうなるのか気になりますよね。

そこで以降では、20年後に暴落した場合いくらになるのかシミュレーションしてみます。

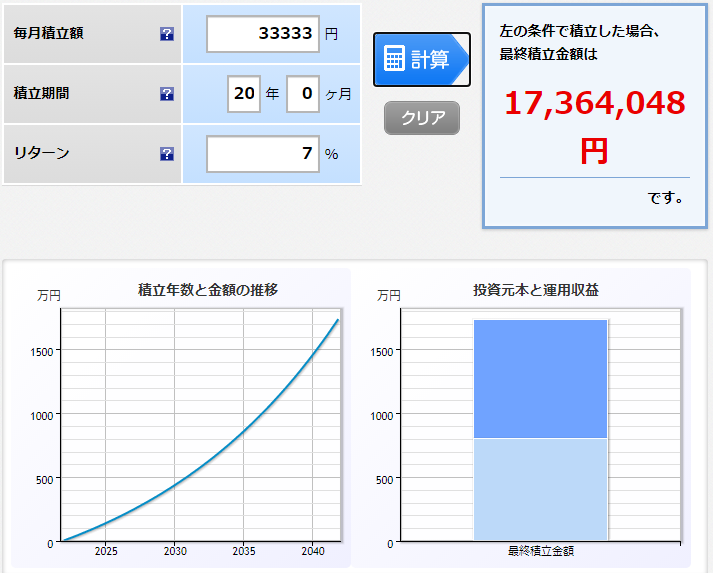

20年間積立投資をした場合の期待値

積立NISAで20年間積立した場合の投資元本は、800万円です。

もし年利7.0%で運用できた場合、以下の通りになります。

年利7%で20年間複利で運用すると、倍以上になります。

複利の力はすごいですね。

なお年利7%は、米国市場の平均的なトータルリターンです。

ちなみにもう少し控えめに、5%で運用するとどうなるでしょうか?

570万円くらいの含み益になります。

あまり過度な期待をしない方が良いので、このくらいのリターンで見積もる方が無難かもしれません。

株価が半値になる大暴落が起きたらどうなる?

世界の終わりと言われたリーマンショックでは、株価は半分以下になりました。

仮に20年後に、株価が半分になると仮定すると以下の通りになります。

【年利5%】投資元本800万円→最大暴落時685万円(マイナス115万円)

【年利7%】投資元本800万円→最大暴落時868万円(プラス68万円)

このように、これまでの含み益が暴落の損を吸収してくれています。

株価が半値になっても、年利7%ならプラスになるんです。

この事実を知っていれば、20年後も暴落の恐怖にも対抗できます。

そして株価は、いつかは元に戻ります。

なので、安易に売却せず静観するのが最適なのです。

それでも心配なら60才の時の貯金で暴落に備える

もし可能なら、60才のタイミングである程度の貯金があるのが望ましいです。

貯金があれば暴落しても、「まあ放置しておけば良いか」と思えます。

個人的見解ですが、積立NISAはあくまで老後資金です。

60才の時に、いきなり一気に活用するものではありません。

そのため、積立NISA以外にも退職金や一定の貯金は用意しておきたいです。

また先程説明したとおり、取り崩す時も「年率4%の定率」で取り崩すようにしましょう。

運用しながら取り崩す事で、資金を長く維持することができます。

まとめ:積立NISAが20年後に暴落したら保有し続けましょう

本記事のまとめです。

・暴落しても、売らずに保有し続ければOKです(むしろ売らない方が良い)

・そもそも20年間積立運用をすれば、理論上損をする可能性は低い

・非課税枠がなくなる心配も不要。

積立NISAは、20年後に暴落してもそのまま放置しておけばOKです。

20年後もダラダラと保有し続けられるのが、積立NISAの良いところです。

20年後の恐怖に怯えること無く、淡々と積み立てていきましょう!

コメント