こんにちは、コロスケ(Twitter)です。

この記事では、オリックスの株価が安い理由を分析しています。

オリックスは最近株価が堅調です。

株価は2,000円を回復。コロナショック前の株価を上回っています。

株価は堅調ですが、実はそれでもまだ株価は割安なのをご存知でしょうか?

株価の割安さを測るミックス係数は、7.4倍と破格の安さとなっています。

(株価2,300円、21年度の実績PERで計算)

ミックス係数は22.5倍未満なら割安と言われておりますが、その半分以下の安さです。

一体どうしてこんなに割安な状態で放置されているのでしょうか?

そこで本記事では、オリックスの株価が割安な要因を詳しく分析していきます。

オリックスへの投資を検討している方に、役立つ情報を提供します。

オリックスの株価はなぜ安いのか?【ホルダーが詳しく解説!】

オリックスの株価が割安な理由を5つまとめました。

・2021年度利益には弥生会計の売却益が上積みされている(一時的要因)

・コングロマリット・ディスカウント

・リース企業は総じて割安となっている

・景気敏感銘柄のため低PERとなっている(株価暴落リスクがある)

・欧米の景気後退リスク

売上・利益ともに堅調なオリックスですが、上記要因で指標的には割安となっています。

詳しく解説します。

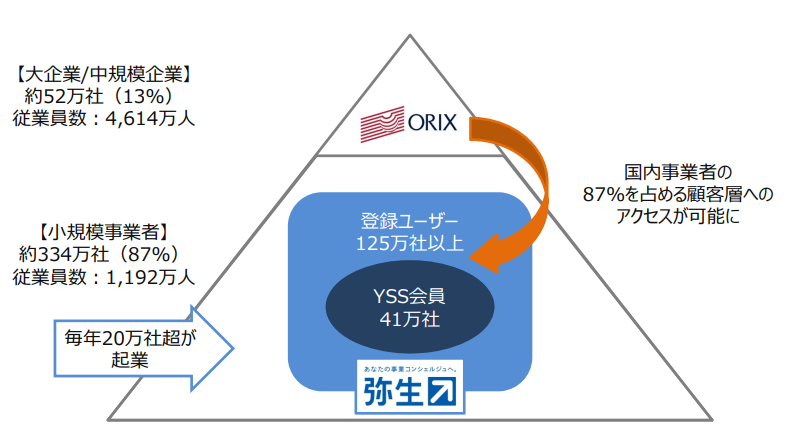

2021年度に弥生会計を売却

オリックスは、2014年度に弥生会計を買収しました。

その時の買収額は約800億円です。

弥生会計の買収は、今まで弱かった中小・個人事業主へのアプローチを強化する目的で行われました。

しかし近年になって、会計ソフト事業の競争は激化しております。

freeeなど競合企業が大規模な投資を行い、シェア争いは激しくなっております。

こうした状況を踏まえて、オリックスは業務関連ソフト開発会社への投資実績を持つKKRへ売却する方が良いと判断しました。

今回の弥生会計の売却で、オリックスは1,632億円の売却益を得ました。

2021年度の決算では、この弥生会計の売却益が計上されており、利益が一時的に増加しています。

.png)

2021年度のオリックスの業績は、売却益で利益が1,632億円もかさ増しされています。

あくまで一時的要因であり、2022年度は21年度比では減益となる見込みです。

このように21年度の利益は一時的であるので、株価は大きく反応していないのです。

コングロマリット・ディスカウント

オリックスは、元々リースを行う会社でした。

ですが徐々に事業の多角化を進めており、現在では10ものセグメントが存在します。

様々な事業を行う事で、収益を分散化させていることがオリックスの強さの秘密です。

一方でこうした様々な事業を行う場合、事業が複雑化しリスクが見えにくくなるという問題点もあります。

事業の多角化を行う企業は、専門企業に比べると企業価値が低く見積もられがちです。

多角化企業の価値が低くなることを、コングロマリット・ディスカウントと呼びます。

多くの産業を抱える複合企業(コングロマリット)の企業価値が、各事業ごとの企業価値の合計よりも小さい状態のこと。

【出典】nikkei4946.com_コングロマリット・ディスカウント

最近のトレンドとしては、こうした多角化企業が分社化することで企業価値を高めるという試みが行われています。

アメリカのGE社や日本の東芝は、まさに事業体毎に分社化することで企業価値を高めようとしています。

オリックスは10もの事業を行う多角化企業です。

こうした事業の多角化が、本来の価値よりも低く見積もられてしまっているのです。

リース会社は総じて割安

日本にはリース企業が複数存在しますが、実はリース企業は総じて株価は割安になっています。

みずほリース:22年度予想PER6.1倍

芙蓉総合リース:22年度予想PER6.8倍

オリックス:21年度実績PER8.9倍

※オリックスは22年度通期PERが非開示のため21年度実績を記載

このようにリース企業は、総じて割安になっています。

オリックスも屋台骨はリース事業です。リース事業は割安で取引されていることから、オリックスの株価も割安となっています。

景気敏感銘柄のため低PERとなっている

オリックスの事業は、実は景気の変動の影響を受けやすいです。

2009年のリーマンショックでは、経営が悪化し株価が大暴落しました。

.png)

上記の通り、リーマン・ショック時は株価がなんと「10分の1」にまで暴落しました。

当時株を持っていた人は絶望していたと思います。

オリックスは、リース・事業投資など、景気の動向に左右されやすい事業を行っています。

そのため景気が良い時は利益を出しますが、景気が悪化すると株価は大きく下落する可能性があります。

欧米の経済後退リスク

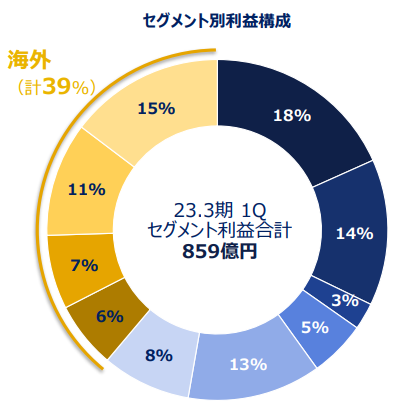

オリックスは、欧米を中心に海外事業を積極的に展開しています。

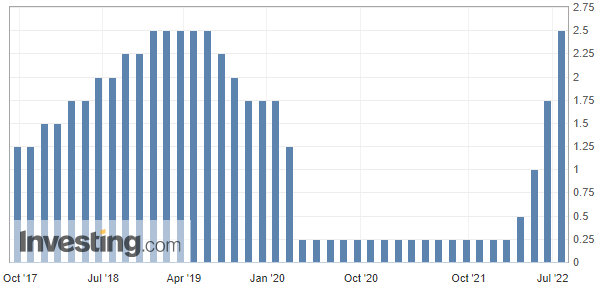

しかし2022年になって欧米では、急速な利上げが進んでおります。

通常は0.25%ずつの利上げですが、インフレ抑制のために0.5%や0.75%の利上げが行われております。

この影響で、アメリカでは不動産市場が急速に冷え込むなど景気後退リスクが高まっています。

また欧州は、ロシアへの経済制裁の影響で、電力不足が深刻です。

家庭の電気代も大きく上昇しており、可処分所得が下がるなど、景気への深刻な影響が出始めています。

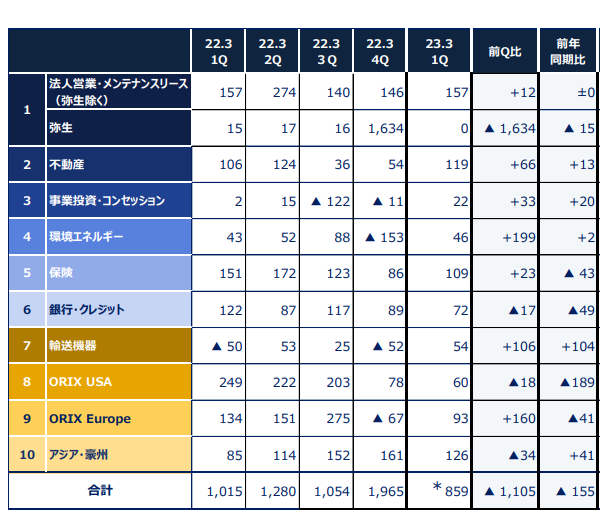

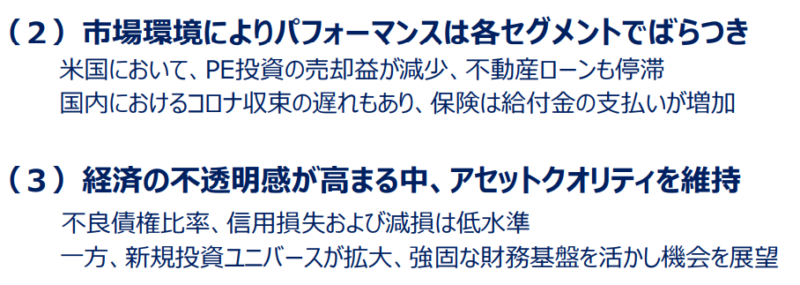

こうした影響により2022年度1Q決算では、マイナスの影響が出ています。

このように不動産分野では、昨年度比でマイナスになっております。

実際、オリックスの決算説明でも景気後退リスクへの言及があります。

不動産ローンの停滞は、リーマンショックを思い起こさせるので、少し怖いですね。

まとめ:オリックスの株価はなぜ安いのか?

オリックスの株価が安い理由まとめです。

・2021年度利益には弥生会計の売却益が上積みされている(一時的要因)

・コングロマリット・ディスカウント

・リース企業は総じて割安となっている

・景気敏感銘柄のため低PERとなっている(株価暴落リスクがある)

・欧米の景気後退リスク

上記理由でオリックスの株価は、経営成績に比べて株価が割安になっております。

この記事がオリックスの企業分析の一助になれば幸いです。

尚本記事は投資を推奨するものではありませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント