こんにちは、コロスケ( Corosuke blog)です。

この記事では、最近の調達環境について語っていきます。

コロナウイルスの感染拡大が始まった2020年以降、調達環境は大きく変化しています。

そして2022年、調達環境は今までとは違う次元へと変化している事を感じています。

そこで今回は、最近の調達環境を改めて整理したいと思います。

その上で、今後の調達環境はどうなるのか?を予測してきます。

【雑感】最近の調達環境と今後の予測【2022年5月時点】

最近の調達環境に関する僕の雑感です。

・値上げ要請の質が変化してきた

・中国リスクがはっきりと意識され始めている

・日本が相対的に安い製造業の市場になりつつある

・2022年末から2023年に急ブレーキがかかる事を予想

一時的な調達環境の変化では無く、製造業のあり方が大きく変わってきています。

今までとは全く違う感覚で「調達」の事を考える必要がありそうです。

値上げの質が変化してきた

2021年の値上げ要因は、主に2つありました。

・需要の急増に供給が追いつかない事による値上げ(需要過多)

・特定の原料の供給不安による値上げ

2021年初は、コロナで停滞した需要が急速に回復した時期でした。

需要過多の状態が続いたことで、納期逼迫部材を中心に値上げ要請が多発しました。

例えば鉄鋼・半導体・電子部品などは、急速な需要増の影響で、完全に売り手有利な市場になりました。

実際、2019年・2020年度に赤字を出した日本製鉄は、2021年度決算で過去最高益を出しました。

もう一つの値上げ要因は、特定の原料の供給不安です。

2021年は、ナイロン・PBT・PPSなどのエンプラ樹脂の原料の供給が不安定になりました。

複数のメーカーがフォースマジュール宣言を出すなど、材料が全く手に入らない事態に陥りました。

エンプラ樹脂の原料は取り合いの状況となり、市況価格が何倍にも跳ね上がりました。

その結果、1年に何回も値上げが敢行されるなど、異常事態が続いています。

しかし2022年に入ると、値上げの申請の理由が変わってきているのを感じています。

具体的な値上げ要因を挙げてみました。

・人件費の高騰

・電気代の高騰

・梱包、物流など、各種諸経費の高騰

これまで値上げの理由として出てこなかった要因が増えています。

(出てこなかったのでは無く、資材側が受け入れなかっただけかもしれません)

こうした値上げ要請が増えているのを見て、インフレが起きていることを実感しています。

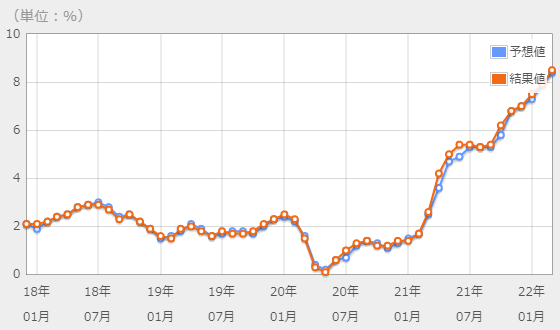

こうした僕の実感は、企業物価指数ではっきりと表れています。

2022年4月の企業物価指数は、前年同期比で「10%も上昇」しています。

日本の企業物価指数が前年比で10%も上昇🚀

— コロスケ@現役資材部員 (@Corosukeblog) May 16, 2022

「前の年の同じ月を14か月連続で上回って上昇率は10.0%と、比較が可能な1981年以降で最高」

かつてない異常な市況ですが、今まで抑え込み過ぎていたモノが一気に爆発している感じですね。 https://t.co/VT1UOIkDi7

日本はここ30年間、デフレの状態でした。

デフレ下でのバイヤーの仕事は、できる限り安くモノを買い叩く事でした。

しかしこれからは、インフレ=値上げが当たり前の状況でモノを調達する必要があります。

毎年○%値上がりするのが当たり前の時代になりつつあります。

この変化に柔軟に対応しないと、値上げ祭りに疲弊してしまうので注意が必要です。

中国リスクの顕在化

最近の中国では、様々な調達リスクが起きています。

・電力制限

・環境規制

・コロナ影響によるロックダウン

こうした規制は、中国当局の鶴の一声で唐突に行われます。

その結果、企業活動も唐突に制限される事態が頻発しています。

特に最近の中国政府は、強権的な対応が増えており、自由な企業活動のリスクが高まっています。

多くの製造業関係者は、中国リスクを実感していると思います。

特に最前線で戦うバイヤーは、中国工場と聞くだけで「リスクが大きい」と感じてしまうと思います。

製造業は、モノを作ってナンボです。

急に製造が止まる可能性がある国へ投資する企業は、今後減っていく事が予想されます。

今後世界のモノづくりを担ってきた中国に変わる市場は、どこになるのでしょうか?

日本が相対的に安い製造業の市場になりつつある

実は、次の市場は日本では無いか!?と言われています。

今まで、日本は物価が高い国と言われていました。

1990年頃から、多くの製造業が安い労働力を求めて中国・東南アジアへ進出しました。

その結果、日本の製造業は空洞化することになりました。

その後日本は失われた30年を過ごすことになります。

デフレが続いた日本に対して、順調に物価が上がる諸外国。

その結果、現在の日本は諸外国からみても「安い国」になってしまいました。

アメリカはもちろんの事、東南アジアから見ても日本は安い国になりつつあります。

こうした日本の物価の安さについては、以下の本がとても参考になります。

更に昨今の円安によって、日本市場の割安感はかなり高まっています。

今後世界中の製造業が、安さを求めて日本市場へ来る時代がやってくるかもしれません。

製造業が再び日本で盛り上がるのは嬉しい反面、安さだけが魅力なのは寂しい気もします。

「生産拠点を国内に戻す動きは自動車部品や家電、化粧品、食品などさまざまな業界で始まっている」

— コロスケ@現役資材部員 (@Corosukeblog) May 15, 2022

「国内の「人件費が安い」ことが国内回帰を後押し」

製造業の国内回帰は嬉しいですが、日本の人件費が安いからという理由だと素直に喜べないですよね😭 https://t.co/fAes8CtEmr

個人的には、割安さをPRして外資を呼ぶのでは無く、日本の新たな製造業スタートアップが生まれてほしいなと思います。

調達環境の今後の見通し

今後の市況について取引先にヒアリングをすると、意見が大きく分かれます。

・まだまだ需要の逼迫は続く見通し

・在庫がサプライチェーンで貯まってきており、どこかで急ブレーキがかかりそう

未来は予測できませんが、

個人的には、どこかで急ブレーキがかかるのでは・・?と思っています。

その根拠は「世界の二大市場のアメリカ・中国で景気後退の波がきている」からです。

中国は、2021年に不動産投資の締め付けを行いました。

一部ではバブル?と言われていた不動産価格の高まりを抑える目的でしたが、その結果として中国の不動産市場が急速に冷え込んでいます。

象徴的だったのは、中国恒大集団の経営危機です。

デフォルト状態に陥るなど、経営危機が続いています。

また2022年4月の上海ロックダウンも中国経済に深刻なダメージを与えました。

4月の上海の新車販売台数はゼロになるなど、景気が完全に止まりました。

もう一つの大国アメリカでも、景気後退の足音が聞こえています。

アメリカは最近、深刻なインフレに悩まされています。

2022年に入り、インフレは8%台まで上昇しています。

急激なインフレは、生活できなくなる人が出るなど、負の影響が出てきます。

そのため、現在アメリカは、インフレを抑えるために急速に利上げを進めています。

そして利上げは、景気へはマイナスの影響を与えます。

今後アメリカは、利上げによって景気後退となる可能性があります。

このようにアメリカ・中国の2大市場が揃って不景気に陥る可能性があります。

そうすると、今まで過剰に手配していた部材がキャンセルされることになります。

いつ発注のブレーキがかかるかは誰にも分かりません。

ただ22年末から2023年のどこかでブレーキが掛かるのでは・・・と思っています。

そうなると先納期で手配していた部材のキャンセル祭りになりそう・・・

まとめ:最近の調達環境と今後の予測

本記事のまとめです。

・値上げ要請の質が変化してきた

・中国リスクがはっきりと意識され始めている

・日本が相対的に安い製造業の市場になりつつある

・2022年末から2023年に急ブレーキがかかる事を予想

最近の調達環境について僕が感じている事をまとめました。

調達のあり方が変わるかもしれないので、変化に柔軟に対応していきましょう!

最後まで読んでくれてありがとうございました!!

コメント