この記事では「ルネサスの経営がやばい原因と株価が今後どうなるか」を解説しています。

ルネサスへの投資を検討しているんだけど、経営状況はどう?

こんな疑問に答えます。

ルネサスは、日本を代表する半導体メーカーです。

自動車や家電など、様々な分野に半導体を供給しています。

特に最近は、半導体需要が急増しており、半導体銘柄へ注目が集まっています。

そんなルネサスですが、実は経営状況がやばいって知っていましたか?

安易に投資すると、大きな損失を被るかもしれません。

そこで本記事では、「ルネサスの経営がやばい原因と今後の見通し」を解説していきます。

ルネサスへの投資を考えている方に、役立つ情報をお届けします。

ルネサスの経営がやばい原因を解説【株価は今後どうなる?】

ルネサスの経営がやばいと言われてる原因は、以下の2つにあります。

・シナジーの低い巨額M&Aを連発で、借金増大

・投資を極限まで抑制したことで、本業に支障が出ているから

僕はルネサスとの取引を通じて、ルネサスの動向をずっと見てきました。

ステークホルダーから見て、やっぱりおかしいと感じます。

以降では、なぜルネサスの経営がやばいのかを詳しく説明致します。

シナジーの低い巨額M&Aを連発で借金増大

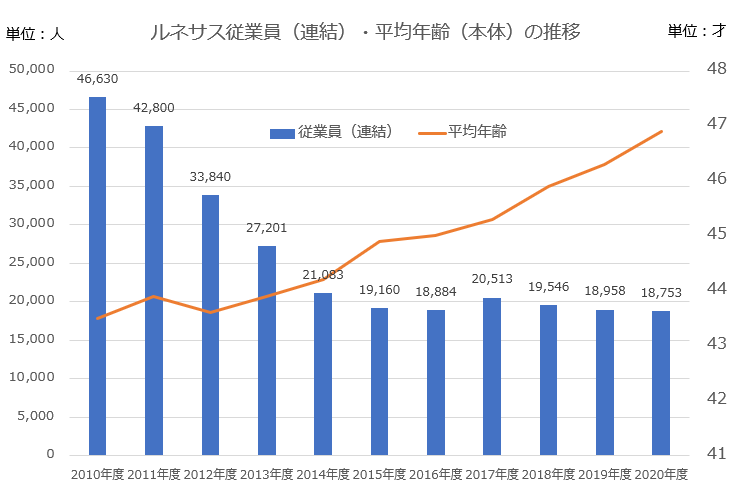

ルネサスは、2013年に経営危機に陥りました。

そして産業革新機構の下で、血も涙もないリストラが断行されました。

このように、たった数年で従業員が半分以下になりました。

当時は、ニュースでも大々的にリストラが報じられました。

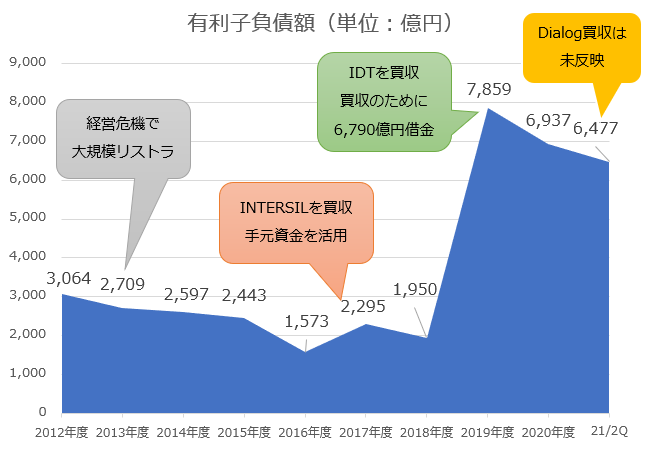

そしてリストラが落ち着いた2016年から、M&A(買収)を行うようになりました。

・2016年:米INTERSIL(インターシル)を約3,200億円で買収

・2018年:米IDT(アイディーティー)を7,300億円で買収

・2021年:英DIALOG(ダイアログ)を約6,200億円で買収

ですが業界では、INTERSILとIDTの買収は「シナジーが薄い」と言われていました。

NEC・日立・三菱が一緒になった時のように、1+1=2未満になる買収でした。

そして大規模リストラを行ったことで、半導体技術者が不足しました。

その穴を埋めるために、今度は英のDIALOGを買収したと言われています。

このように、買収による効果が疑問視されています。

皆が首を傾げる買収を行った結果、ルネサスは再び有利子負債が増大しています。

2021年時点で6,000億円超の借金を抱えています。

今後この莫大な借金を返せるのでしょうか?

シナジーの薄い買収で借金が増えたことが、ルネサスがやばいと言われる原因となっています。

投資を極限まで抑制し、将来への投資をしていないから

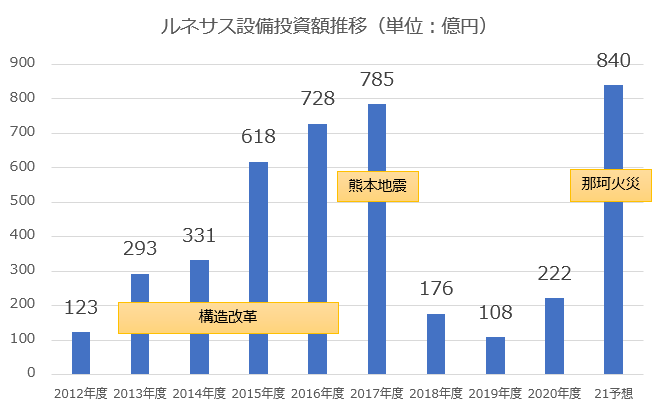

半導体は設備産業です。

莫大な設備費用を投じて、利益を回収する仕組みです。

一方、ルネサスは経営危機だったことから、設備投資が疎かになりました。

その後もM&Aを優先し、投資は後回しになりました。

このように、災害や経営危機以外では、設備投資は抑制されました。

その結果、以下の2つの問題が発生しました。

・半導体の設備投資競争に早々に敗退

・既存の設備トラブルによる火災で稼働停止(2021年那珂工場の火災)

設備投資競争に破れたことで、ルネサスは価格競争力を失いました。

その結果、最先端の半導体は自社では作れず外に委託せざるを得なくなりました。

更に既存の設備更新・メンテ不備が起きました。

その結果、客先への納入に支障をきたす事態に陥りました。

(半導体不足のきっかけになったとして、ニュースにもなりました)

このように、将来への投資を抑制しすぎた事で、様々な弊害が生じています。

今後も同じような問題が起こる可能性があるので、経営がやばいと言われているのです。

ルネサスは今後どうなるのか解説【安易な投資は本当にやばいです】

では、ルネサスの今後はどうなるのでしょうか?

・ルネサスはハイリスク・ローリターンなので投資はおすすめしない

・安易な買収を優先し、本業を軽視している会社へは投資できない

結論、ルネサスへの投資は止めといた方が良いです。

簡単に潰れる訳では無いですが、リスクが高い割にリターンも少ない印象です。

ルネサスは、ハイリスク・ローリターン銘柄

今まで説明してきたように、ルネサスの経営リスクは高いです。

直近では、米中貿易戦争が問題になった2019年に「赤字に転落」しました。

ルネサスエレクトロニクスが12日発表した2019年12月期の連結決算(国際会計基準)は、最終損益が59億円の赤字になった。

【出典】日本経済新聞_ルネサス最終赤字59億円 19年12月期、車載用低迷

一方でルネサスへ投資する事の「リターンは非常に低い」です。

このように株価は、長期に渡って低迷しています。

更に今まで配当を出した事が無いことも致命的です。

(出さないでは無く、出せないのかもしれませんが)

このように、リスクとリターンが見合っていないので、投資はオススメできません。

安易な買収を優先し、本業を軽視している会社へは投資できない

先程も記載しましたが、ルネサスの買収はシナジーが薄いです。

そして、本業を軽視している姿勢が目立ちます。

産業革新機構出身の社長は、いずれも投資家のようです。

リストラで固定費を減らして、それっぽい銘柄を買収しているだけに見えます。

確かに、短期的にはうまくいくかもしれません。

ですが10年スパンで見た時は、安易な買収の弊害の方が大きくなる気がします。

僕はルネサスの一連の買収は、上手くいかないと思っています。

そのため、僕はルネサスへの投資を勧めていません。

まとめ:ルネサスの株価は今後どうなるか?【答え:やばいです】

本記事のまとめです。

・ルネサスは本業そっちのけで、シナジーの薄いM&Aをしている

・ルネサスへの投資は、ハイリスク・ローリターンなのでオススメしない

ルネサスは日本を代表する半導体メーカーです。

ですが、経営危機により売上・従業員は大きく減り、会社の規模も小さくなりました。

現在は、反転攻勢のM&Aを続けていますが、個人的にはリスクが高いと思っています。

この記事がルネサスの経営の理解につながれば、幸いです。

コメント