こんにちは、コロスケ(Twitter)です。

この記事では、アース製薬の株価が下落している要因をまとめています。

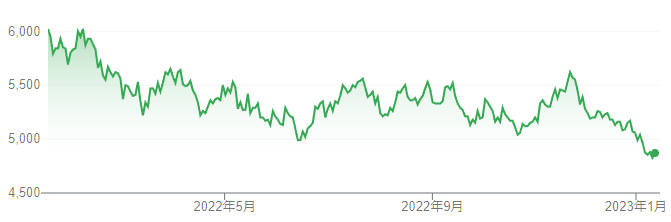

最近、アース製薬の株価が下落しています。

何故株価が下がっているのか気になる方も多いと思います。

そこで本記事では、アース製薬の株価が急落している理由を詳しく解説していきます。

同社への投資を検討している方へ役立つ情報を提供していきます。

アース製薬の株価が下落している理由を解説【天候に左右される事業】

アース製薬の株価が下がっている要因をまとめました。

・原料高・物流費高騰・販売管理費増加で、利益率が低下している

・虫ケア用品が売れていない

・通期利益予想の下方修正の可能性がある

ここ最近、過去最高の利益を出しているアース製薬ですが、足元は利益面で苦戦しております。

通期決算では予想未達の可能性もあり、株価が下落傾向にあります。

詳しく解説していきます。

アース製薬の概要をざっくり解説

アース製薬の概要をまとめました。

・虫ケア用品、入浴剤、洗口液等の製造販売を行う会社

・売上1,550億円、営業利益107億円(22年度通期予想値)

・海外展開も進めており、年々売上を伸ばしている

アース製薬は、虫ケア用品などを製造する会社です。

蚊避けのアースノーマットなど、アース製品にお世話になっている方も多いのではないでしょうか?

アース製薬は、虫ケア・入浴剤では国内トップシェアの地位にあります。

アース製薬は、海外展開を進めております。

中国、タイ、ベトナムに展開し、海外比率が年々高まっております。

また、入浴剤も売上を伸ばしており、アース製薬としての売上も年々伸びております。

.png)

※注:2022年度の売上が減っているのは、会計基準の見直しによるもの

原料高、物流費高騰、販売管理費増加

アース製薬は2020年度と2021年度は、利益を大きく伸ばしてきました。

利益が増加してきた主な要因は、以下の通りです。

・増収及び売上構成比の変化に伴う売上原価率の改善

・マーケティング費用の効率化

・コロナ禍による旅費・交際費といった活動費の減少

こうした要因により、過去最高の利益を出すに至りました。

一方2022年度は、原料高・物流費高騰の影響を受けており、利益面が減少する見込みです。

-800x470.png)

製造業はインフレの影響で、原材料の調達コストが大幅に上昇しております。

アース製薬も原材料部材の高騰の影響を受けており、利益を押し下げる要因となっています。

為替面でも、円安の影響を受けております。

入浴剤の原料(芒硝・重曹)や、白元アースのマスクは、海外から仕入れており、円安となった分原価が悪化しております。

加えて採用増による人件費の増加や、コロナでの自粛の反動で旅費・交際費も増えております。

こうした要因で、販管費が増加している点も利益押し下げ要因となっています。

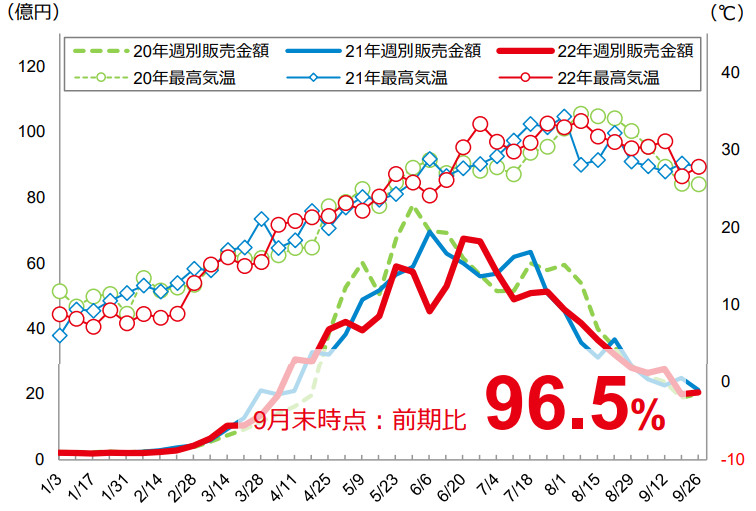

虫ケア用品が売れていない

アース製薬は虫ケア用品が主力製品です。

虫ケア用品の売上は、夏の天候によって大きく左右される傾向があります。

2022年度は、計画に対して売上が未達の状況となっております。

また虫ケア用品は、秋以降は売れなくなるため一斉に販売店から「返品」される仕組みとなっています。

昔からの慣行ですが、こうした返品によって秋以降は利益が下がる傾向があります。

通期利益予想の下方修正の可能性がある

原価高騰、虫ケア用品の低迷。こうした要因によってアース製薬の通期見通しは下方修正される可能性があります。

現時点では通期予想を見直しておりませんが、決算説明では下方修正を匂わせる発言が出ております。

-800x537.png)

Q:2Q 時点での「通期営業利益は 100~107 億円で着地させる」というコメントは有効でしょうか?

A:現状を鑑みて、本コメントは取り下げます。

【出典】アース製薬_2022 年 12 月期第 3 四半期決算フォローアップミーティング 質疑応答要旨

通期決算発表段階で、予想が下方修正される可能性もあります。

こうした見通しであることから、株価は下落傾向にあるのです。

アース製薬の株は買い?

アース製薬は、日用品を製造販売する企業です。

IRを読むまでは、景気変動の影響を受けにくい事業体だと思っておりました。

しかし実態は、天候に左右される事業であるなど、業績が安定しにくい事が分かりました。

実際にこれまでのEPS推移をみると、業績が安定していないことが分かります。

.png)

このように、日用品を作っている=業績が安定している訳では無い点に注意が必要です。

2022年の予想EPSは「330円」です。

株価が5,000円の場合、PERは15倍となり、そこまで割安感はありません。

むしろEPSは330円からの下方修正の可能性があることから、今の時点では買いではないと感じました。

アース製薬を買うなら、業績が悪化して株価が大きく下がったタイミングの方が良いかと思います。

まとめ:アース製薬の株価が下落している理由

アース製薬の株価が下落している理由まとめです。

・原料高・物流費高騰・販売管理費増加で、利益率が低下している

・虫ケア用品が売れていない

・通期利益予想の下方修正の可能性がある

アース製薬は、年々売上を伸ばしている優良企業です。

海外事業も積極的に伸ばしており、今後の成長が期待できます。

一方で足元の業績は苦戦しております。

通期見通しの下方修正の可能性もあるので、注意が必要です。

この記事がアース製薬の業績分析の参考になれば幸いです。

なお本記事は、著者の意見をまとめたものであり、投資を推奨するものではありませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント