こんにちは、コロスケ(Twitter)です。

この記事では、中外製薬の株価が急落している理由を解説しています。

最近、中外製薬の株価が下落傾向にあります。

ピーク時は6,000円近かった株価が、3,000円台まで下がっています。

グラフの通り、2021年以降はダウントレンドが続いております。

株価が下がってきているので、投資を検討している方もいるかと思います。

そこで本記事では、中外製薬の株価が下落している要因を詳しく解説していきます。

中外製薬の株価が急落している理由を解説【成長が遂にストップ?】

中外製薬の株価が急落している要因を4つまとめました。

・2022年2Q、3Qで「ロナプリーブ」の政府納入がなかった

・研究開発費が円安の影響などで増加したことが利益を押し下げた

・アクテムラの今期計画未達の可能性がある

・来期にかけてのロシュの在庫調整の可能性がある

ここ数年、急速に売り上げ・利益を伸ばしている中外製薬ですが、2023年以降の継続的な成長に疑問符がついております。

こうした影響で、中外製薬の株価が下落傾向にあります。

中外製薬の概要をざっくり解説

中外製薬の概要をまとめました。

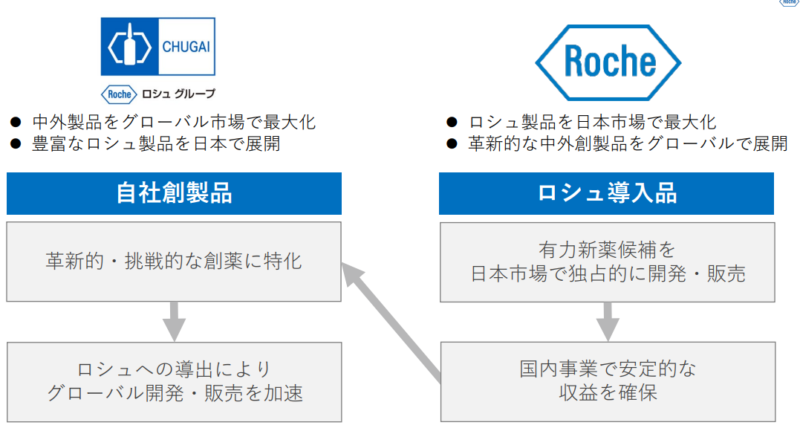

・日本の製薬会社でスイスのロシュ社のグループ会社

・国内がん領域、国内抗体医薬品市場で国内No1のシェア

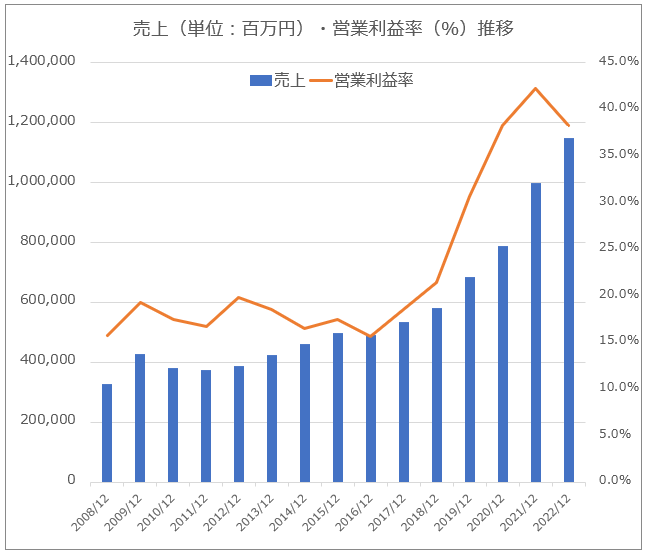

・売上収益 9,998億円 営業利益 4,341億円(2021年度実績)

・ここ数年売り上げ、利益を急速に拡大

中外製薬は、日本の大手製薬会社です。

スイスのロシュ社の傘下にありますが、自主独立経営を行えるビジネスモデルとなっています。

ロシュと提携したことで、ロシュ製品を日本市場で独占的に販売したり、中外製薬製品をロシュ経由でグローバルに販売できる強みがあります。

中外製薬は、がん領域や国内抗体医薬品に強みがあります。

特に国内抗体医薬品は、年々売上を伸ばしており、中外製薬の業績を押し上げています。

2021年度実績は、売上9,998億円 営業利益 4,341億円となっております。

営業利益率が40%を越えており、超高利益体質の企業である事が分かります。

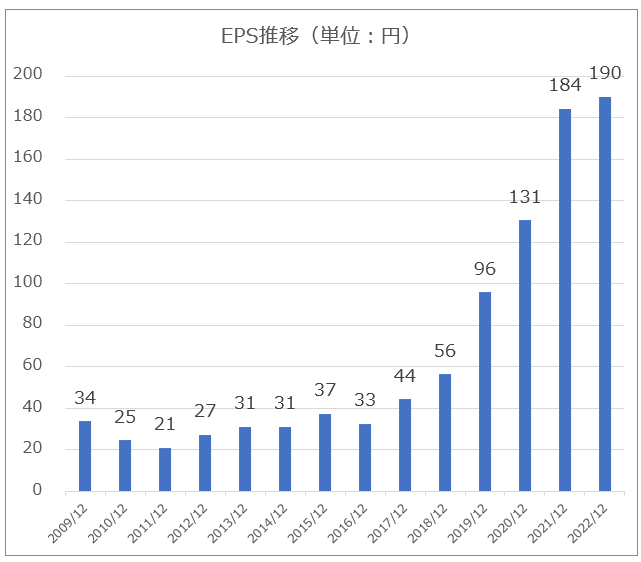

売上の増加に伴って、EPSも順調に伸びてきております。

たった数年でEPSが4倍以上になっているのは、恐ろしい成長ぶりですよね。

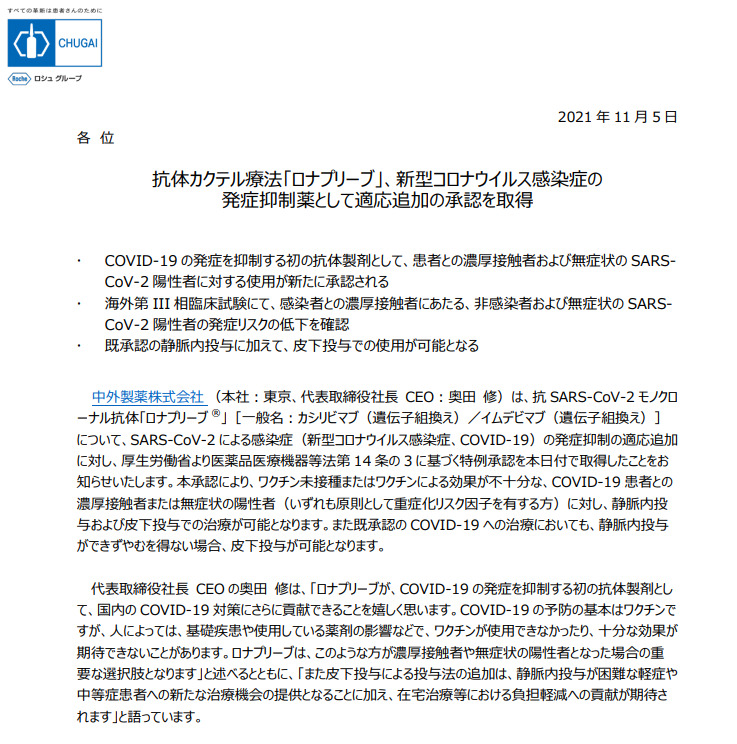

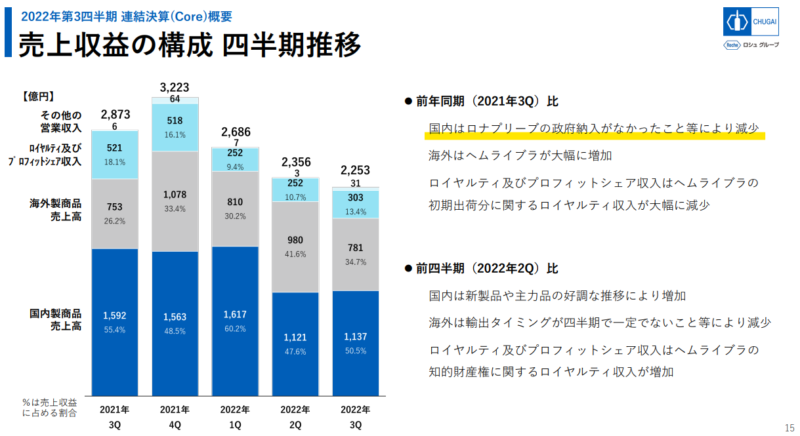

2022年2Q、3Qで「ロナプリーブ」の政府納入がなかった

中外製薬が販売している「ロナプリーブ」は、新型コロナウイルス感染症の発症抑制薬として、2021年に適応追加の承認を取得しています。

この承認以降、中外製薬は政府に「ロナプリーブ」を定期的に納入しています。

政府向けへの納入のお陰で、売上が大きく伸びております。

しかし2022年2Q・3Qでは、政府向けへの納入がなくなったことで、売上が当初の想定より伸び悩んでおります。

2022年4Qでは、再び政府向けへの納入があるようですが、徐々にこうした特需は減少していくものと予想されます。

こうした見通しから、株価は徐々に下落傾向にあります。

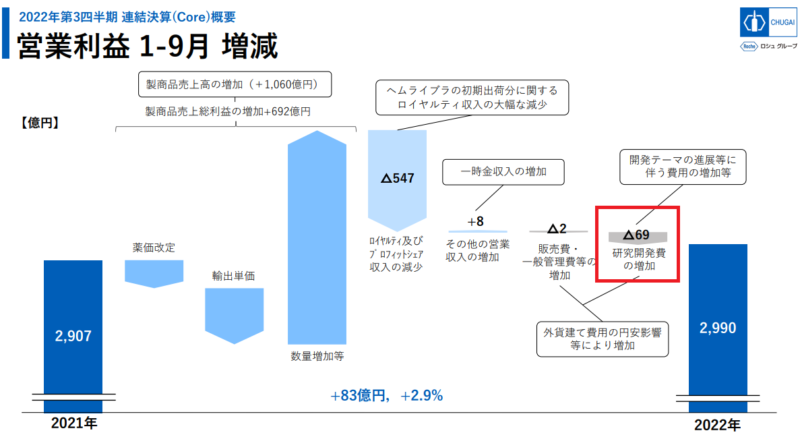

研究開発費が円安の影響などで増加

製薬会社は、原価に占める研究開発費の比率が高いです。

その中でも外貨建てで開発している案件については、為替の影響を受けます。

その影響で、2022年度は研究開発費が増加しており、利益を押し下げております。

2022年1月~9月までの9か月で、研究開発費が69億円増加しております。

こうした要因により、株価が下落傾向にあります。

アクテムラの今期計画未達の可能性がある

中外製薬の主力の商品の一つに「アクテムラ」があります。

アクテムラは、関節リウマチ等の薬で、国産初の抗体医薬品です。

アクテムラは、これまで全世界で売上4,000億円以上となっており、中外製薬の主力商品となっております。

この主力商品のアクテムラが、2022年3Qで出荷遅れが発生しております。

アクテムラの出荷の遅れがこのサードクォーターにありました

海外は、アクテムラの出荷遅延によりまして、想定より進捗が遅くなってございます。その影響はフォースクォーターの出荷タイミングにも順送りが出てくると見ております。

【出典】中外製薬_2022 年第3四半期決算説明会

直近足元は、アクテムラの出荷遅延部分を好調なロイヤルティ収入、そして経費の未消化部分で相殺されております。

そのため、2022年度通期の予想は現時点では維持されております。

一方で出荷の遅れが長引く場合は、売上・利益にマイナス影響を及ぼす可能性があります。

来期にかけてのロシュの在庫調整の可能性がある

主力製品のアクテムラは、日本市場だけでなく親会社ロシュ社を通じてグローバルに販売されています。

2022年度はロシュ社が在庫積み増しのため、多めの手配がかかっていました。

今後在庫積み増し分が一巡することが予想されており、2023年度は海外向けの輸出が減少する可能性が示唆されています。

コロナ需要が今年も来年も減少し、去年生じている在庫水準を埋めるために今年輸出していて、期ずれの部分がありますけれども、これも来期どこかの時点で在庫水準が適正レベルに戻るのであれば、そういう前提の下で考えれば来期の輸出も今年に比べたら低いレベルになるのではないかと考えています。

【出典】中外製薬_2022 年第3四半期決算説明会

こうした在庫調整による、売上減少リスクが懸念されております。

そうした見通しから、中外製薬の株価は先んじで下落に転じているのです。

中外製薬の株は買い?

中外製薬の指標は、以下のとおりです。

・PER:17.9倍(2022年度見込み)

・PBR:4.7倍(2021年度実績)

・配当利回り:2.2%

中外製薬の2009年以降のPERは、13.93~46.43倍です。

過去の実績からみると、現在のPERは比較的割安感が出てきております。

一方で配当利回りは、2.2%と控えめな数字となっています。

ただ今後も新たな主力である「ヘムライブラ」の伸びも期待できそうで、今後の成長とともに増配していく可能性もあります。

そのため中外製薬の成長が信じられる方は、徐々に買っていくのはありかなと思っています。

まとめ:中外製薬の株価が急落している理由

中外製薬の株価が急落している理由のまとめです。

・2022年2Q、3Qで「ロナプリーブ」の政府納入がなかった

・研究開発費が円安の影響などで増加したことが利益を押し下げた

・アクテムラの今期計画未達の可能性がある

・来期にかけてのロシュの在庫調整の可能性がある

中外製薬はロシュと提携することで、急速に売り上げ・利益を拡大させております。

一方で直近は、特需の剥落や在庫調整など、売上増に黄色信号が灯っております。

こうした見通しから、株価は直近で下落傾向にあるのです。

この記事が中外製薬の企業分析の参考になれば幸いです。

なお本記事は、著者の意見をまとめたものであり、投資を推奨するものではありませんのでご注意下さい。

また、Twitterもやっていますので、是非そちらもフォローお願い致します!

コメント