こんにちは、コロスケ( Corosuke blog)です。

この記事では、2022年11月の調達環境について解説していきます。

【所感】2022年11月の最新調達環境を解説|円安・納期問題

・歴史的な水準の円安

・海外市場の景気後退と日本市場の堅調さ

金融引き締めを行う海外と、緩和を続ける日本では調達市況が異なっています。

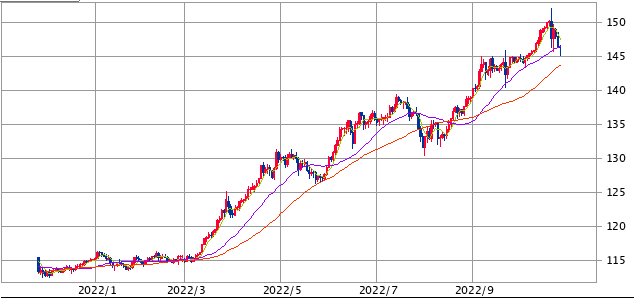

歴史的円安水準

2022年10月に為替が1ドル150円を突破しました。

2022年3月に115円だったレートが、たった半年で150円まで暴落しています。

この影響で、為替影響での値上げが増えてきました。

こんなにも円安となっている要因は、外国との金利差にあります。

日本は、現在もゼロ金利政策を継続しております。

一方で米国など海外では、インフレを抑制するために急速に利上げを進めています。

米国では2年債利回りが4%を超えており、ノーリスクで4%もの利息が得られる状態です。

利息が付かない円よりも、4%の利息が得られるドルが欲しくなるのは自然な流れです。

こうした金利差を受け、日本円を売って、米ドルを買う動きが急速に進んでいます。

日本でも、利息目当てに円を売ってドルを買う人が増えています。

いま外貨預金の人気が急上昇しています。ソニー銀行では2月末と6月末を比較すると、外貨預金全体の購入額が2.6倍に増加したといいます。

【出典】「外貨預金に殺到」日本円から移すときに知っておきたいこと

また今の日本は、2019年と比べてインバウンド需要がほとんど戻っていません。

観光客が減るということは、円を買う需要も減ります。

こうした外国人観光客の円買い実需が弱いことも、円安の一つの要因となっています。

国内調達に戻すべき?

こんなに円安になったら、国内調達に戻すべきかな?

円安が進むと、国内調達の方が安いケースが増えます。

ですが国内調達に戻すべきかは、よく考えた方が良いかもしれません。

・為替はいつまで円安か分からない

・日本国内のメーカの生産能力に余力は少ない

そもそも今の為替は、投機要因も大きいです。

個人的には、長期にわたって150円台が続くとは思えません。

調達先を変えるのには、時間がかかります。

評価を終えて、導入する頃には円安が収まっている可能性もありそうです。

また、国内工場は生産の余力がないところが多いです。

国内の工場は1990年代以降、年々需要が減少しておりました。

多くの工場は、実需に合わせて生産能力を減らしてきました。

そんな中、いきなり「国内で作ってくれ」と言われても生産能力に余力がないところがほとんどです。

結局、為替が動いてから考えるのでは遅いです。

為替が動く前から、円安時にどうするかを対策を事前に練っておく必要があります。

ただそれは、バイヤー個人が考えるというより、経営層が考えるべき話です。

個人的には、海外比率が高い企業は「為替マリー効果」があるので、あたふたする必要はないかなと思っています。

直近の決算でも、海外比率が高い企業は上方修正するところが多そうです。

NIDEC(日本電産)の2Q決算🚩

— コロスケ@現役資材部員 (@Corosukeblog) October 26, 2022

売上1.13兆円(前年同期比24.2%増)

営業利益9,636億円(前年同期比8.1%増)

※2Q累計

増益は、為替によるところが大きいですね。海外展開している製造業は円安が追い風です。 pic.twitter.com/opUqX85g3p

一方で国内向けにビジネスをしている企業は、円安の影響が抑えるべく、今からでもサプライチェーンを変えていった方が良いと思われます。

(今後も、長期的には円安になる可能性もあり得るため)

海外市場の景気後退と日本市場の堅調さ

2022年は欧米は、急速な利上げによって需要が急速に減少しています。

アメリカは、住宅金利が7%という高さになっており、急速に住宅市場が減速しています。

また米PMI(製造業購買担当者指数)も「49.9」と経済活動の拡大・縮小の境目である50を割っています。

一方で日本市場は、金融緩和が継続しており、比較的堅調です。

住宅着工件数も比較的安定しています。

国内の新設住宅着工件数をグラフにまとめました🚩

— コロスケ@現役資材部員 (@Corosukeblog) October 21, 2022

海外は金利上昇で不動産市場への影響が出ていますが、日本は低金利を継続しており、住宅着工も比較的堅調な印象です。 pic.twitter.com/Yiifp50zdD

また日本のPMI指数は、まだ改善傾向が続いています。

(ただし、改善の速度は鈍化してきています)

日本のPMI(製造業購買担当者景気指数)の最新状況をまとめました🚩

— コロスケ@現役資材部員 (@Corosukeblog) October 27, 2022

PMIは、製造業約 400 社の購買担当者への調査結果を指数にしたものです。僕たちの今の肌感覚をまとめたものです。

直近10月の速報では、拡大は継続しているもののそのペースが徐々に鈍化していることがわかります。 pic.twitter.com/4T2gmhudjU

日本では、製造業の工場・物流倉庫など、設備投資の流れは続いています。

また車メーカーの調達難が徐々に解消しており、増産傾向にあることも追い風となっています。

国内の新車自動車販売台数をグラフ化しました🚩

— コロスケ@現役資材部員 (@Corosukeblog) October 24, 2022

ようやく前年同月比でプラスに転じました。部材の入手状況が少しずつ改善している事が伺えます。

一方で「9月の新車販売台数としては高い水準ではない」との事で、依然として部材入手が課題となっております。 pic.twitter.com/TaDP7YPx8O

こうした車・設備系の堅調さが、日本市場を下支えしているのではと思っています。

今の調達環境雑感

僕が感じる2022年11月時点での調達環境は、以下のとおりです。

・明らかに調達難のピークは越えた

・ただし未だに調達難の部材もあり、品目・メーカーによって濃淡がある

2022年6月頃から、納期問題が起きる頻度が減ってきました。

さらに2022年11月になって、2022年6月よりも若干調達環境は改善している気がします。

取引先はまだ忙しいけど、部材確保もしやすくなり、納期遵守率が向上しています。

そういう意味では、PMI指数と同じような肌感覚です。

日本のPMI(製造業購買担当者景気指数)の最新状況をまとめました🚩

— コロスケ@現役資材部員 (@Corosukeblog) October 27, 2022

PMIは、製造業約 400 社の購買担当者への調査結果を指数にしたものです。僕たちの今の肌感覚をまとめたものです。

直近10月の速報では、拡大は継続しているもののそのペースが徐々に鈍化していることがわかります。 pic.twitter.com/4T2gmhudjU

一方で、未だに長納期となっている部材も多いです。

車や産機など、まだ堅調な業界への売上比率が高い企業は、まだまだ油断できない状況です。

今後の見通しは

2022年6月当時は、年末には調整局面が来るかと思っていました。

しかし今の状況を見ると、すぐに市況が悪化する感じはしません。

・ゆっくりと徐々に調達環境は改善していく

・欧米、中国の景気悪化により、日本の市況もゆっくりと減速していく

これまでは急ブレーキによって、在庫がだぶつく心配をしていました。

ですが、今はそこまでの心配はしていません。

一方で世界的には景気が悪化しており、徐々にその波が日本にも来るのでは?と予想しております。

いずれにせよ、市況が変化したときは、それに合わせて適切に対応していきましょう!

この記事が参考になれば、幸いです。

コメント