こんにちは、コロスケ(Twitter)です。

この記事では、連続増配銘柄の小型株を2つ紹介します。

高配当株投資をする上で大切なのが「今後の配当の伸び」です。

買った瞬間は高配当でも、減配してしまっては意味がありません。

連続増配銘柄は、長期的に安定した配当を期待できます。

ポートフォリオの一角に加えることで、安定した配当を得ることが可能になります。

連続増配銘柄といえば、花王が有名です。

ですが、実は小型株の中にも連続増配銘柄があるって知っていましたか?

そこで今回は「小型株×連続増配銘柄」を2つ紹介していきます。

高配当株投資をしている方に役立つ情報をお届けします。

連続増配×高配当×小型株のオススメ銘柄2選【高速・SPK】

連続増配を続けている小型株を2つご紹介します。

| 企業名 | 参考株価 | 参考配当利回り | 連続増配年数 |

| SPK | 1,350円 | 3.0% | 23年 |

| 高速 | 1,600円 | 2.8% | 17年 |

この2つの企業は、売上1,000億円未満の小型株です。

ですが、連続増配を10年以上続けている超優良企業です。

こういった小型株をポートフォリオに加えると、分散効果が高まります。

詳しく解説します。

SPK【自動車部品・産業車両部品を扱う専門商社】

SPKは、自動車・産業車両の部品を扱う専門商社です。

20年以上連続増配を続けている素晴らしい企業です。

この連続増配年数は、花王・リコーリースに次ぐ第3位の記録です。

SPKって何の会社?

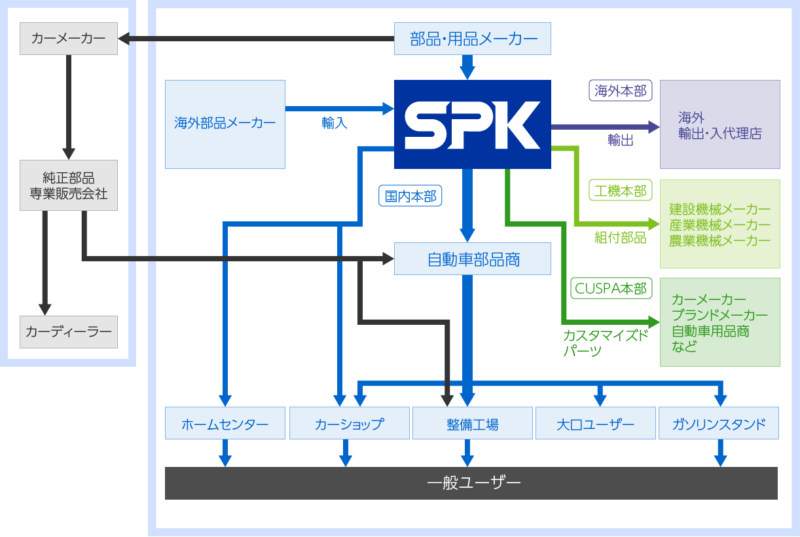

SPKは、主に4つの事業を行っています。

【国内営業本部】自動車の補修用部品を販売

【海外営業本部】海外に自動車の補修部品を販売

【工機営業本部】建設車両、フォークリフト、トラクター用の部品を販売

【CUSPA営業本部】カーメーカータイアップ事業など、自社事業を展開

SPKの一番の特徴が「アフターマーケット」向けに販売していることです。

自動車の修理を行う整備会社や、カーショップへ自動車用部品を卸しています。

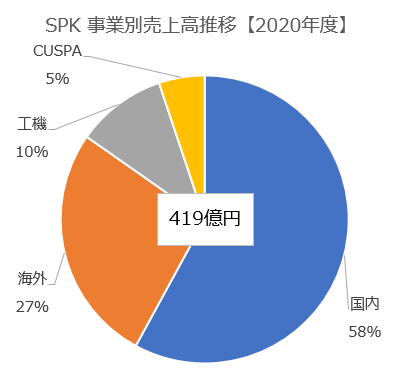

4つの事業本部の売上高比率は、以下のとおりです。

売上の半分以上が国内です。

ですが、海外比率も3割程度あり、海外へも分散している事が分かります。

売上・利益推移

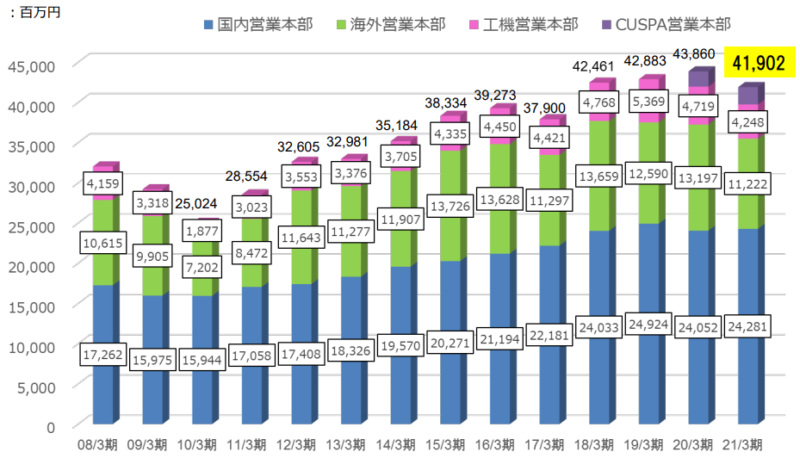

SPKの売上高推移は、以下のとおりです。

このように、長期的に売上を伸ばしている事が分かります。

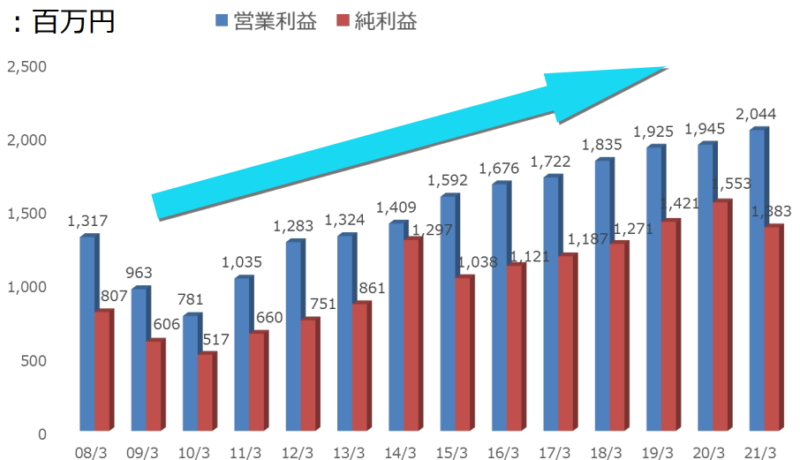

次に利益を見ていきます。

利益も売上に比例して伸びています。

営業利益率は4%前後で安定しております。

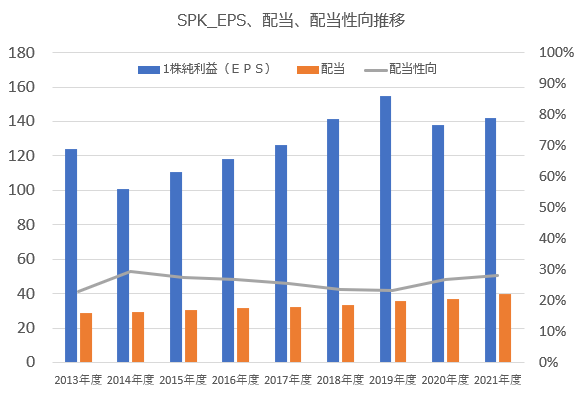

EPS・配当推移

次にEPS(1株利益)と配当推移を見ていきます。

EPSも安定しています。

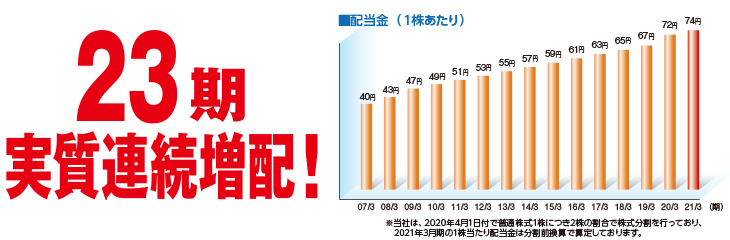

配当金は、23年連続で増配を記録しています。

IRページのトップに上記連続増配の画像を載せています。

このことから、経営者が増配への並々ならぬ意欲がある事が伺えます。

そして安心材料なのが、SPKは配当性向に余裕があるという点です。

先程のグラフに載せましたが、配当性向は20%~30%で安定しています。

まだまだ増配余力があることから、今後の増配記録の伸びにも期待が持てます。

経営リスク

投資するにあたっては、会社のリスクについても知っておく必要があります。

SPKの経営リスクを2つ挙げました。

・日本での自動車保有台数の減少リスク

・EV化による日本の自動車メーカーの地位低下・部品点数の減少

1つ目のリスクが「日本での自動車保有台数の減少」です。

SPKは売上の半分以上を、日本市場に依存しています。

今後日本市場での自動車台数が減少すると、売上が減少する事が予想されます。

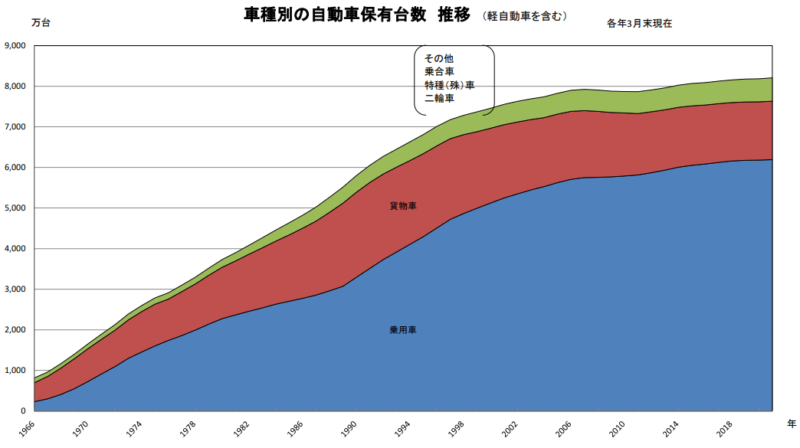

現時点では、日本市場における自動車の保有台数は伸びています(以下グラフ参照)。

ですが、今後少子高齢化やシェアリングビジネスの拡大によって、保有台数が下落するリスクがあります。

2つ目のリスクが自動車の電動化(EV化)です。

EV化により、自動車の部品点数は大きく減る事が予想されています。

部品点数が減ると、アフターマーケット市場も小さくなります。

そもそもEVでは日本の自動車メーカーは出遅れています。

SPKは「日本車の補修部品を国内外に販売する事業」を営んでいます。

そのため、EV競争で日本車がオワコン化すると、SPKの事業も苦しくなることが予想されます。

高速【食品軽包装資材の専門商社】

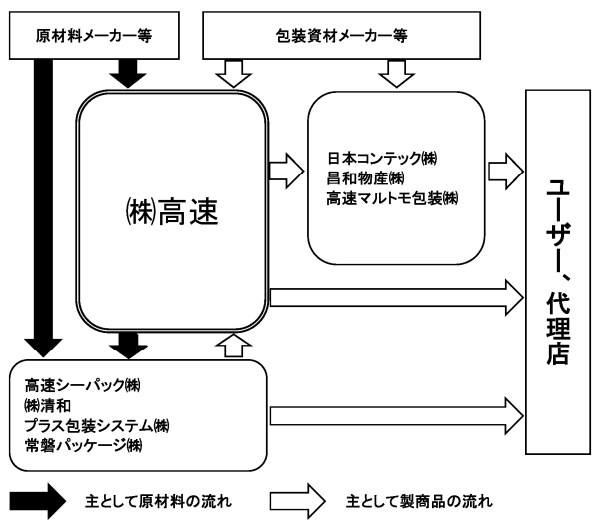

高速は、食品の包装資材を扱う専門商社です。

.jpg)

上記写真のように、コンビニやスーパーで目にする包装資材を取り扱っています。

原料メーカーや包装資材メーカーから仕入れて、ユーザーに販売するビジネスモデルです。

高速は、17年連続の増配記録を続けている優良企業です。

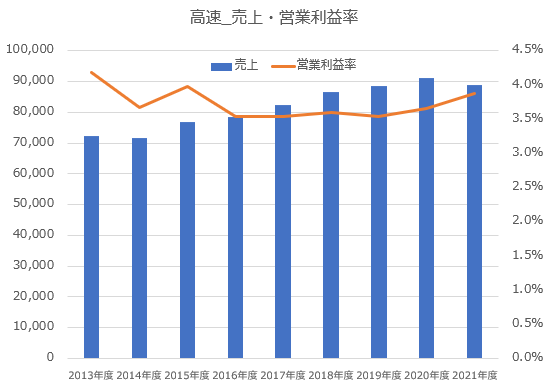

売上・利益推移

高速の売上・営業利益率推移は、以下のとおりです。

長期的に売上が徐々に伸びています。

営業利益率も3%~4%前後で推移しております。

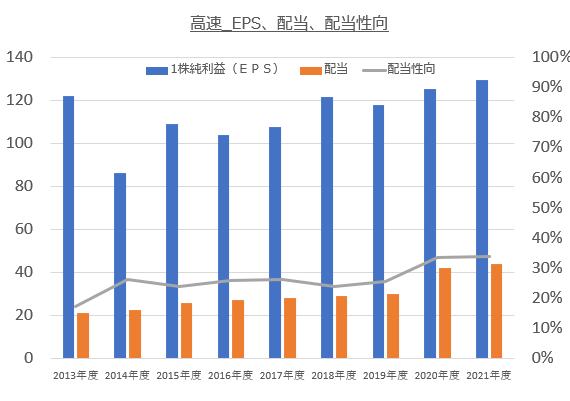

EPS・配当推移

高速のEPS(1株利益)と配当金の推移は、以下のとおりです。

EPSも安定しています。

そして配当金も17年連続で増配を記録しています。

2020年度に記念配当を出しましたが、21年度以降も記念配当を基準に増配を続けております。

配当性向は30%台とまだ余力が残されており、今後の増配記録更新も期待できそうです。

経営リスク

高速の経営リスクは、以下のとおりです。

・人口減少による売上減少リスク

・原材料(原油)価格の高騰

・脱プラスチックスによる包装資材の需要減

高速は、日本国内で事業を行っています(海外での売上は無い)。

そのため、今後日本の人口減少により売上が減少するリスクが予想されます。

2つ目のリスクが原油価格の高騰です。

プラスチック製品は、原材料が原油です。

そのため原油価格が上昇すると、利益が減少します。

高速は「顧客に対して状況を十分に説明する」事で、売価への反映を行う対策を講じています。

最後が脱プラの動きです。

近年SDGsの観点から、樹脂容器や樹脂包装材を減らす動きが出ています。

直近ではレジ袋が有料化されるなど、政府の方針で脱プラが進められています。

今後もこの動きが進むと、高速の事業である包装資材の需要が減る事が懸念されます。

まとめ:連続増配×小型株のおすすめ2選【SPK・高速】

SPKと高速の概要まとめです。

| 企業名 | 参考株価 | 参考配当利回り | 連続増配年数 |

| SPK | 1,350円 | 3.0% | 23年 |

| 高速 | 1,600円 | 2.8% | 17年 |

高配当株投資は、減配が一番のリスクです。

その点連続増配銘柄なら、比較的安心して銘柄を保有しやすいです。

また小型株は、大型株とは違った値動きをする事もあります。

分散という観点からも、こうした増配×小型株を持っておくと、ポートフォリオのバランスが取れて良いと思います。

尚、この記事は投資を推奨するものではありません。

個別株投資には、元本割れのリスクもありますので、ご注意下さい。

Twitterをやっていますので、よろしければ是非フォローして下さい!

最後まで読んでくれてありがとうございました!

コメント