こんにちは、コロスケ(Twitter)です。

この記事では、日本精工の株価が下落している理由をまとめています。

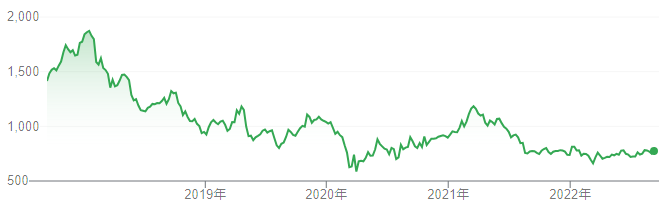

5年前と比べて、株価が半分近くにまで下落しています。

2022年も株価は下落傾向にあり、割安感から投資を検討している方も多いのでは無いでしょうか?

一方で直近の日本精工の経営状況は、悪化しております。

安易に投資をするとリスクが高いので、要注意です。

そこで本記事では、日本精工の株価が下落している理由を詳しく解説します。

日本精工への投資を検討している方に役立つ情報をお届けします。

日本精工の株価が下落している理由を解説【通期目標未達?】

日本精工の株価が下落している理由は、以下のとおりです。

・2019年年度以降、利益が伸び悩んでいるから

・2022年度の通期目標の達成が危ぶまれているから

日本精工は、新型コロナウイルスの感染拡大以降、利益が伸び悩んでおります。

その影響で、株価も長期にわたって低迷しています。

加えて、2022年度の通期目標の達成が危ぶまれています。

今後通期見通しの下方修正がされると、更に株価は下がる可能性もあります。

詳しく解説します。

日本精工の概要をざっくり解説

日本精工は、軸受(ベアリング)のメーカーです。

日本でのシェア1位。世界でもシェア3位の大手ベアリングメーカーです。

ベアリングとは、鉄でできた丸い形状をしたモノです。

中にある鉄の玉が摩擦を軽減することで、ベアリングがくるくる回ります。

ベアリングは、モーターなど様々な動くモノを滑らかにする機能があります。

身近な製品では「ハンドスピナー」にもベアリングが使われています。

また日本精工は、自動車向け製品(電動パワーステアリング)なども作っております。

そんな日本精工の経営概要は、以下のとおりです。

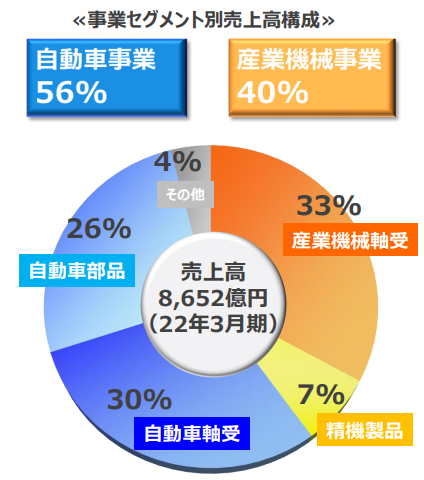

・売上8,652億円

・営業利益294億円

日本精工は、自動車向けの比率が56%と自動車比率が高いです。

そのため、業績動向も自動車の売上に左右される傾向があります。

車向け事業の不振(販売台数減少)

2021年以降、世界的に半導体不足が社会問題となりました。

部材調達に苦労した車メーカーは、需要はあるのに車を作れない事態に陥りました。

そして、その状況は2022年になっても継続しております。

2022年4月には、中国の最大都市上海で大規模なロックダウンが2ヶ月も続きました。

その影響で中国からの部材が滞り、自動車メーカーは再び減産しております。

2022年上半期は、販売・生産においてグローバルで新型コロナウイルス感染拡大の影響および半導体不足の影響を受けたため、前年の水準を下回る結果となりました。

【出典】トヨタ自動車_2022年上半期 販売・生産・輸出実績

こうした影響を受け、日本精工も厳しい状況に陥っています。

さきほど説明したように、日本精工は売上の半分以上が「車向け」です。

そのため車が減産すると、必然的に売上がダウンする構造です。

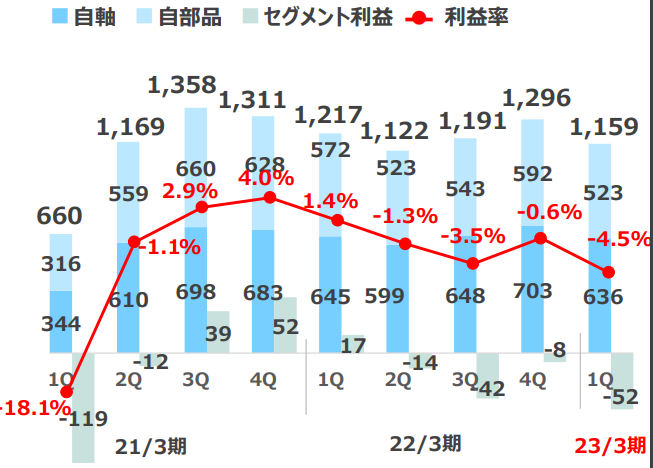

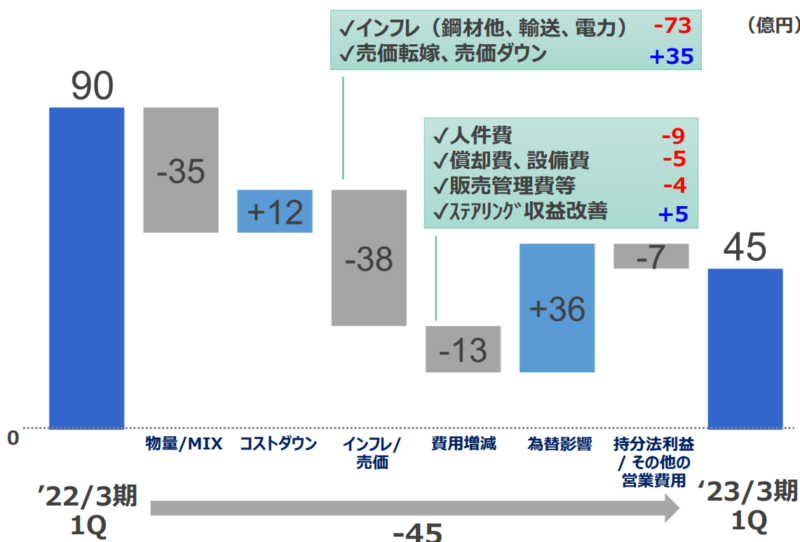

実際2022年度1Q決算では、車事業は赤字となっていることがわかります。

上記の通り、前年同期比で減収減益。赤字幅も拡大しております。

こうした厳しい状況であることから、日本精工の株価は下落しているのです。

原料の高騰(インフレ)で原価悪化

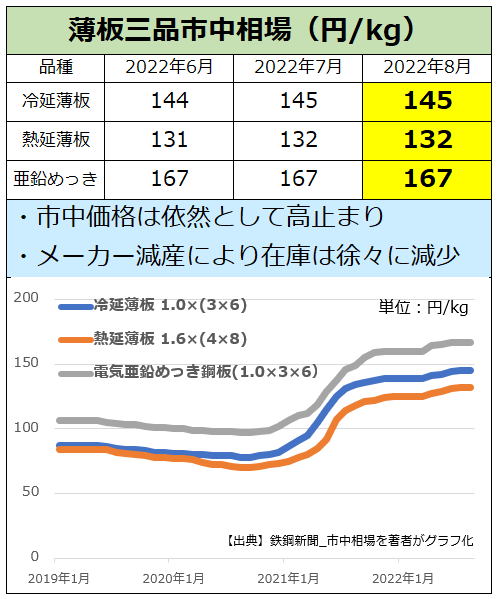

ベアリングの主な材料は、鉄です。

そのため、鉄の価格動向が原価に大きな影響を与えます。

しかし、2021年以降鉄鋼の価格が高騰しております。

鉄鋼メーカー各社は、物量よりも採算を重視する姿勢を打ち出しており、鉄の価格が大きく上昇しております。

また2021年度以降は、物流費も高騰しております。

海上輸送は、かつて無いほど逼迫しました。

その結果、輸送コストも大きく上昇しております。

こうした原材料の高騰により、日本精工の原材料コストが大きく上昇しております。

2022年度1Qの3ヶ月だけで、インフレ影響で「73億円」も利益が減少しました。

インフレ分については、売価の値上げでカバーしましたが、それでも全部はカバーできておりません。

結果的に22年度1Qの決算では、営業利益が大きく目減りする結果となりました。

鋼材価格は高止まりしており、今後原価が大きく改善する見通しは立っておりません。

こうした見通しから、日本精工の株価は低迷し続けているのです。

原価の悪化を売価に転嫁できない事業構造(競合の存在)

日本精工は、ベアリング事業ならではの悩みを抱えています。

それは、ベアリングの競争環境の厳しさです。

ベアリングは、プレイヤーが多く競合メーカーが複数存在します。

日本だけでも、以下の通り複数の大手企業が存在します。

・日本精工

・NTN

・ジェイテクト

・ミネベアミツミ

・不二越

更にベアリングは、仕様が規格化されており、どのメーカーも同じような製品を作っています。

その結果、競争が激しくなり、価格の叩き合いの状況となっております。

(コモディティ化して、差別化要素が価格だけ担っている状態)

こうした状況では、他社との競争に勝つためには簡単に値上げをすることはできません。

(値上げしてしまうと、他社にシェアを奪われるため)

こうした調達環境の厳しさがあるので、日本精工の利益は低下傾向にあるのです。

2022年度通期利益予想の未達の可能性が高い

2022年度1Q決算では、かなり厳しい状況となりました。

その結果、通期の利益計画の達成が困難になりつつあります。

2022年度通期EPS予想:52.65円

2022年度1Q EPS実績:2.57円

3ヶ月が経ちましたが、1QのEPSはたった2.57円です。

現状のペースでは、通期利益目標「52.65円」の達成は困難な状況です。

現在は通期目標を維持しておりますが、この状況が続けば恐らくどこかのタイミングで「決算下方修正」となる可能性が高そうです。

そして決算が下方修正されると、更に株価が下がる可能性もありそうです。

まとめ:日本精工の株価が下落している理由

日本精工の株価が下落している理由まとめです。

・2019年年度以降、利益が伸び悩んでいるから

・2022年度の通期目標の達成が危ぶまれているから

日本精工は、2022年度も厳しい経営状況となっています。

株価は下がっておりますが、今後更に下がる可能性があるため、安易な投資は非常にリスキーです。

この記事が日本精工の株価分析に役だてば幸いです。

尚本記事は著者の意見をまとめたものであり、投資を推奨するものではありませんのでご注意下さい。

またTwitterもやっていますので、そちらもぜひフォローお願いいたします!

コメント