この記事は以下の方向けに書いています。

・投資信託と米国ETFどちらにしようか悩んでいる

・投資信託と米国ETFの違いを詳しく知りたい

・投資信託と米国ETFはどっちがおすすめなの?

こんにちは、コロスケです。

今日は投資信託と米国ETFの違いについて解説していきます。

投資について勉強を始めると、「投資信託」と「ETF」という2つのワードが出てきます。

でも最初はこの2つは一体どういうモノなのか良く分かりませんよね。

ETFの言葉の意味を調べると「上場投資信託」と書いてあります。

ん?じゃあ結局ETFも投資信託と同じなのかな?と思ってしまいますが、詳しく見ていくと違いがあります。

僕自身、投資を始めた時はこの二つの違いが、いまいち良く分かりませんでした。

今回は、投資信託と米国ETFの両方に投資している僕が二つの違いやどっちがおすすめなのかについて詳しく解説していきます。

投資を始めた人向けに有益な情報を提供致します。

投資信託と米国ETFはどっちがおすすめ?【手数料・メリット比較】

結論です。

・手間を省いて楽をしたければ投資信託がおすすめ

・配当が欲しい、ETFでしか買えない銘柄を買いたい場合はETFがおすすめ

この結論に至る経緯を詳しくご紹介していきます。

ETFと投資信託の違い

投資信託:色々な株をセット売りにしたもの

ETF:取引所に上場している投資信託

投資信託は、株や債券などをセット売りしている商品です。

例えば、SP&500投資信託と言うと、アメリカの代表的な500社の株のセット売りです。

そして基本は投資信託とETF、二つの違いは上場しているかしていないかだけの違いです。

そして有名な方のブログで出てくるETFとは、基本的に「米国のETF」を指すことが多いです。

ブログを読んでいると、VTIやVOOなどの用語が出てくると思いますが、これが米国ETFの銘柄です。

投資信託とETFはどっちがおすすめ?

と言う場合は、米国市場に投資している日本の投資信託と、米国市場に投資している米国のETFを比較していることが多いです。

有名なブロガーにとって、上記内容は当たり前のこと過ぎるので、こういった基本情報が省かれがちです。

なので、この記事でもこれ以降は、上記の前提でまとめていきます。

でもどうして米国のETFなの?日本の投資信託やETFは無いの?

日本の市場に投資している日本の投資信託やETFももちろん存在します。

しかし、以下の理由で有名なブログでは話題になることは少ないです。

・日本の市場向けの投資信託・ETFにあまり良いモノが無い

・日本の市場より右肩上がりの米国市場の方が魅力的

米国市場は(少なくとも今までは)右肩上がりの市場だったので、セット売りの投資信託・ETFを買えば伸び(値上がり)が期待出来ます。

一方で、日本市場はバブル以降、株価は大きい流れでは横ばいが続いています。

そのためブログではリターンが多いと思われる米国市場の話が中心となっています。

投資信託のメリット

米国ETFと比較した時の投資信託のメリットは以下の通りです。

・日本円で完結する(ドルが不要)

・定期買付設定をすれば後は何もしなくて良い(とにかく楽)

・積立NISAを活用できる

・基本自動で分配金を再投資(分配型もあるけどおすすめしない)

日本円で完結する(ドルが不要)

米国の市場に投資しようとすると一般的には米国の通貨=ドルを買う必要があります。

一方、日本の市場向けに提供された「米国向けの投資信託」では、ドルへの変換をファンドが行ってくれるので、日本円のまま米国市場に投資が出来ます。

ドルを準備するのはちょっと大変・・・という人には、日本円で完結できる投資信託は簡単なのでおすすめです。

(為替リスクが無くなる訳ではありません)

定期買付設定をすれば後は何もしなくて良い(とにかく楽)

投資信託の良いところは、自動買付設定が出来る点です。

最初に買付の設定を決めれば、放っておいても自動で買付してくれるので、とにかく楽です。

積立形式で投資信託を購入する場合は、意思を挟まずに機械的に買うことが出来るメリットがあります。

(価格変動のストレスから解放され、株価の変動を恐れるあまり買えないor買いすぎてしまうことを防げます)

積立NISAを活用できる

投資信託を定期的にコツコツ積み立てる方法は国が推奨している資産形成術です。

国民に投資を覚えてもらうために、積立NISAという制度を国が用意しています。

積立NISAを活用し投資信託を積み立てた場合、税制面で優遇されるのでとてもお得です。

積立で投資信託をコツコツ買おうと思っている場合は積極的に積立NISAを活用しましょう。

基本自動で分配金を再投資(分配型もあるけどおすすめしない)

投資信託は、得られる分配金を自動的に再投資してくれます。

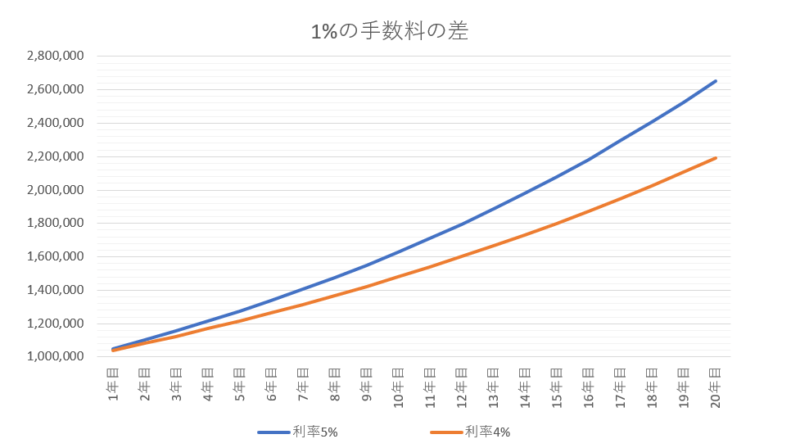

分配金を再投資すると、複利の効果を最大限利用できます。

たかが、1%でも20年経つと大きな差になって表れますので、分配金の再投資を自動でやってくれるととても便利です。

また投資信託には毎月分配型など、再投資しないモノもありますが基本おすすめしていません。

おすすめしない理由は以下の記事をご覧下さい。

投資信託のデメリット

米国ETFと比較した際の、投資信託のデメリットは以下の通りです。

・ETFと比べると管理手数料が高いことが多い

・上げ下げの要因が分かりにくい(為替とETF価格2つの要因がある)

ETFと比べると管理手数料が高いことが多い

一般的に管理手数料はETFの方が安いと言われています。一例をあげてみましょう。

・【投資信託】emaxis slim SP500:0.15%

・【米国ETF】VOO:0.03%

上記はどちらもSP500への投資ですが、手数料はETFの方が安いです。

管理手数料の差は、複利の力で大きくなるから出来るだけ拘りたいよね

上げ下げの要因が分かりにくい(為替とETF価格2つの要因がある)

投資信託は、円で投資が完結する便利さの反面、為替とETF価格の要因がちょっと分かりにくいです。

米国市場向けの投資信託では以下二つの要因で価格が決まります。

・為替(円をドルに換える)

・銘柄そのものの値動き

投資信託は円価のため、為替なのか、銘柄そのものが上げ下げしているのかがぱっと見良く分かりません。

詳細を見るためには銘柄の値動きと為替を分解して整理する必要があるため少々厄介です。

でも長期投資する人は、そこまで細かく見る必要は無いかもね

米国ETFのメリット

・管理手数料が一般的に投資信託より安いことが多い

・米国ETFでないと買えない魅力的な銘柄がある

管理手数料については先ほどご説明しましたので、もう一つの方を説明していきます。

米国ETFで無いと買えない銘柄があります。

例えば、アメリカの高配当株で構成されたETF(VYM/HDV/SPYD)は日本の投資信託で購入することは出来ません。

僕もアメリカの高配当株にまとめて投資したかったので、米国高配当ETFへの投資を行っています。

米国ETFで無いと買えない魅力的な銘柄も多いよね

米国ETFのデメリット

・購入時の手数料が高い(0.45%)(NISA枠の活用が可能)

・ドルの購入が必要(逆にドルを保有できるというメリットにもなる)

・配当の再投資が自動で行われない(配当の可視化というメリットにもなる)

・米国ETFの定期買付は今のところSBI証券のみ(楽天では出来ない)

それぞれ一つずつ解説していきます。

購入時の手数料が高い(0.45%) (NISA枠の活用が可能)

先ほど、管理手数料はETFの方が安いことが多いと申し上げましたが、実は購入時の手数料は米国ETFの方が高いです。

2019年現在は0.45%の購入時手数料がかかります。

大したことないと思うかもしれませんが、ドルコスト平均法で毎月購入する場合は、年間12回も手数料を支払う必要があるため、地味にダメージが大きいです。

NISA枠を活用できるのであれば、この購入時手数料をゼロにすることが出来るので、米国ETFを購入する方は積極的にNISA枠を活用していきましょう。

僕も今はNISA枠で米国ETFを買っているよ

ドルの購入が必要(逆にドルを保有できるというメリットにもなる)

投資信託ではドルを購入する必要が無いので、手間がかからないというのが特徴でした。

一方ETFではドルでの購入が必要となるため、ドルを準備する必要があります。

手軽に米国へ投資したいな、と考えている人にとってはドルを購入するのは面倒だと思います。

一方でリスク分散の観点からドル資産も保有したいと考えている人にとっては、メリットにもなるかと思います。

配当の再投資が自動ではされない(配当の可視化というメリットにもなる)

ETFは配当の再投資は自動ではされません。

配当のタイミングで課税されますので、複利の効果を最大化する意味では不利です。

また、配当を再投資するのも自分でやらなければいけないので、手間がかかります。

一方、この配当が再投資されないことをメリットと考える人もいます。

それは、配当を可視化したい人です。

自動で再投資されても自分の資産がどれだけ増えたかというのは分かりにくいです。

結局現金化するまでは、含み益という状態なので、手元のお金が増える訳ではありません。

セミリタイアを目指す人などで、月〇〇円の配当所得が欲しいと考えている人にとっては配当が可視化されることで、自分が現状どの立ち位置にいるのかを明確に把握することが出来ます。

投資の目的によって、メリットにもデメリットにもなるんだね

米国ETFの定期買付は今のところSBI証券のみ(楽天では出来ない)

2019年9月時点では、米国ETFの定期買付はSBI証券のみです。

米国ETFの定期買付をしたい人はSBI証券での取引が必要です。

個人的には楽天証券とSBI証券は二つ持っていても良いかなぁと思っています。

尚、SBI証券での米国ETFの定期買付方法が知りたい方は、以下の記事をご覧下さい。

ぼく楽天証券ユーザーだったけど、新しくSBI証券の口座作ろうかな・・・

まとめ

投資信託と米国ETFの比較結果まとめです。

・楽をしたい、初めて投資をする人には投資信託がおすすめ

・配当を可視化したい人には、ETFがおすすめ

・米国ETFのみで販売されている銘柄が欲しい人にはETFがおすすめ

投資信託・米国ETF、どちらが優れている訳ではありません。

投資家の目的に合わせて選ぶのが一番良い選択です。

ちなみに僕は、両方やっています。

気持ちは全部米国ETFで買いたいと思っているのですが、毎月の購入手数料が結構重たいので、ETFでしか買えないモノだけをETFで買って、それ以外は投資信託にしています。

まずは自分の投資目的を確立させることが一番大事だね

最後に一番大事なこととして、投資信託やETFは中長期的な運用が基本です。

コロコロ売り買いするのでは無く、一度買ったら当面の間持ち続けることが大事です。

そういった意味でも長期的な観点で成長することが期待できる市場へ投資していきたいですよね。

このブログ( Corosuke blog)では、僕が働く「資材・購買業務の紹介」や「日々の生産性向上による生活の質UP」「投資を通じた自己実現」などをまとめています。

良かったら、他の記事も読んでみて下さい。きっとあなたの役に立つ情報があると思います。

コメント